Hilfe zur Identitätsfindung

Bist Du eher der Schuldenjunkie oder doch ein Schuldenvermeider?

Deutschland gilt als Land der Sparer, dabei ist bekannt, dass mehr als die Hälfte von uns Schulden abzuzahlen haben. Wir sind deshalb auch ein Land der Schuldner! Aber das will natürlich kein Bürger gerne hören, denn das Image der Schuldner ist natürlich nicht das Beste.

Deutschland gilt als Land der Sparer, dabei ist bekannt, dass mehr als die Hälfte von uns Schulden abzuzahlen haben. Wir sind deshalb auch ein Land der Schuldner! Aber das will natürlich kein Bürger gerne hören, denn das Image der Schuldner ist natürlich nicht das Beste.

Ich persönlich zähle mich eher auch zu den Schuldenvermeidern! Zumindest seitdem mir der Begriff in der EOS-Schuldenstudie 2015 untergekommen ist. Vorher hätte ich das mit „vernünftig“ ,“ganz normal“ oder mit ähnlich positiv besetzten Vokabeln umschrieben.

Ich bin auch ein „potenzieller Fleischvermeider“ und auch das ist mir erst seit Kurzem klar. Insgesamt ist das auch eher Gefühlsduselei und zeigt sich im Alltag selten! Aber nur bei der Ernährung, bei den Finanzen bin ich da wirklich konsequent! Das mit der Selbstwahrnehmung ist eine spannende Sache und in Bezug auf das „Schuldenmachen“ hat die zuvor erwähnte Studie ein paar interessante Daten zu bieten!

Wenn es darum geht, einen Ratenkredit im Produkt-Check zu beschreiben und letztendlich zu bewerten ist der „Schuldenvermeider“ natürlich hinderlich! Zu einer Umschuldung zu raten, geht noch leicht über die Lippen.

Wenn dann der Leser mal, ganz unbeabsichtigt und dann noch über längere Zeit in den Dispo gerutscht ist, macht es natürlich Sinn, wenigstens die geringeren Zinsen eines Ratenkredits hervorzuheben. Das geht auch noch!

Aber: Kauf Dir das neuste Handy auf Pump und bring anschließend, im Urlaub, den Dispo zum Glühen, bis der freundliche Bankberater sich meldet und nachfragt, ob die Offrroad-Tour mit dem riesigen Geländewagen ihr Geld wirklich wert war?

Nein, dann interveniert sofort der innere Schuldenvermeider! Für mich war die Studie deshalb schon ein Erfolg. Sie hat schließlich ein Stück zur Identitätsfindung beigetragen. Es gibt da ja ganz unterschiedliche Einstellungen zu den Schulden, wie wir gleich sehen werden.

Ergebnisse aus der EOS Schulden Stdie 2015

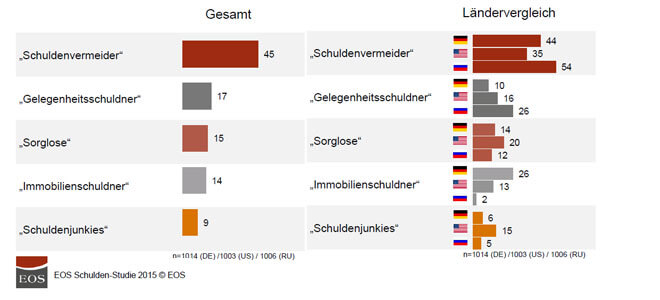

Die Studie identifiziert anhand der Datenbasis der Befragung fünf unterschiedliche „Schuldner-Typen“ – Die lauten:

- Schuldenvermeider

- Gelegenheitsschuldner

- Sorglose

- Immobilienschuldner

- Schuldenjunkies

Der Schuldenvermeider findet sich in guter Gesellschaft. Wie die Grafik zeigt, sind in allen Ländern die Schuldenvermeider die größte Gruppe. Es fällt allerdings deutlich auf, dass es in den USA viel weniger Menschen gibt, die versuchen, ohne Schulden durchs Leben zu kommen. Dafür gibt es einen ebenso deutlichen Ausschlag bei den Sorglosen und den Schuldenjunkies. Schulden zu machen ist so lange kein Problem, wie der Schuldner in der Lage ist, seine monatlichen Raten zu bedienen. Das ist natürlich auch die größte Angst der Geldgeber und die Vorhersage der Ausfallwahrscheinlichkeit ein lukratives Betätigungsfeld für Auskunfteien.

Aus anderen Untersuchungen wissen wir, dass es nicht die (Zahlungs-)Moral der Schuldner ist, die letztendlich zu einem Zahlungsausfall führt. Die Hauptgründe sind: Arbeitslosigkeit, Scheidung und Trennung, Krankheit, Unfall und Sucht und eine gescheiterte Selbstständigkeit. Die schlechte Haushaltsführung – sprich Misswirtschaft – ist auch als Grund zu finden, allerdings nur bei rund 12% der Betroffenen. Das sind Daten die sich auf Deutschland beziehen. Die Lage in den USA ist sicher nicht eins zu eins übertragbar. Die Tatsache, dass es gerade Gründe sind, auf die wir keinen Einfluss haben, die letztendlich zur Überschuldung führen, sprechen doch für den Schuldenvermeider. Aber das ist ja nur (m)eine Sicht der Dinge!

Das wiederum ist ein Stichwort, das uns zu einigen Studienergebnissen führt. Die Sache mit der unterschiedlichen Wahrnehmung. Die Macher der Studie haben ja anhand der Antworten auf bestimmte fragen diese Typologie entwickelt. Die so genannten „Sorglosen“ halten den Dispokredit oder den Überziehungskredit nicht unbedingt für Schulden, sondern zählen das zum normalen Zahlungsverkehr. Nur 60% der Menschen dieses Typs würden davon einer Finanzierung sprechen. Auch eine 0%-Finanzierung wird hier nicht als Schuldenmachen angesehen. Bei den Gelegenheitsschuldnern sind 86% der Befragten der Meinung, dass der Dispo zu den Schulden zählt. Die Schuldenvermeider sind zu 76% der Meinung, Schulden gemacht zu haben, wenn sie bei einem Freund kurzfristig Geld für ein Mittagessen leihen.

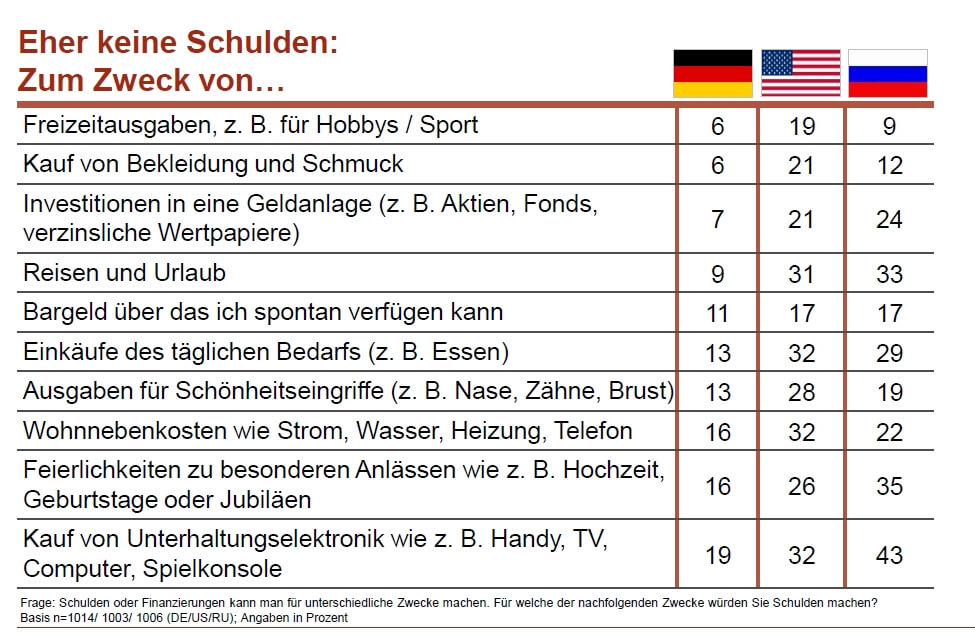

Vieles hängt zweifellos von der Betrachtungsweise ab. Schließlich steht der Immobilienschuldner mit stolz geschwellter Brust vor seinem Eigenheim und nennt sich „Immobilienbesitzer“, statt sich beschämt ins Eigenheim zurückzuziehen, weil niemand von dem riesigen Schuldenberg wissen soll. Der Handyvertrag, bei dem das neue Smartphone lediglich einen Euro gekostet hat, sehen die meisten wohl auch nicht als Finanzierung an, sondern als echtes Schnäppchen, obwohl das Smartphone im Barkauf deutlich günstiger zu haben wäre. Aber so nen Vertrag hat ja fast jeder Verbraucher!

Vieles hängt zweifellos von der Betrachtungsweise ab. Schließlich steht der Immobilienschuldner mit stolz geschwellter Brust vor seinem Eigenheim und nennt sich „Immobilienbesitzer“, statt sich beschämt ins Eigenheim zurückzuziehen, weil niemand von dem riesigen Schuldenberg wissen soll. Der Handyvertrag, bei dem das neue Smartphone lediglich einen Euro gekostet hat, sehen die meisten wohl auch nicht als Finanzierung an, sondern als echtes Schnäppchen, obwohl das Smartphone im Barkauf deutlich günstiger zu haben wäre. Aber so nen Vertrag hat ja fast jeder Verbraucher!

Das zeigt wiederum, dass die öffentliche Wahrnehmung durchaus darauf achtet, wofür man Schulden macht. Die Immobilie geht in Ordnung und das sogar länderübergreifend!

Ein Auto oder ein Motorrad hat einen hohen Gegenwert und ist auch deshalb als Grund für einen Kredit akzeptiert. Konsumgüter oder Ausgaben für Freizeit und Urlaube sind dagegen eher verpönt und selbst in den USA stehen die Wenigsten hinter diesem Verhalten.

Die Zahlen zeigen auch, dass Finanzierungen in Deutschland tatsächlich weiter verbreitet sind, als die Akzeptanz der Schulden dass vermuten lässt. Immerhin geben 47% an, aktuell schulden zurückzuzahlen und immerhin 77% der Befragten haben jetzt gerade oder in der Vergangenheit schon einmal Schulden zurückbezahlt.

Wenn es nach der Studie geht, können sie Freunden und Bekannten getrost Geld leihen. Die fühlen sich nämlich besonders verpflichtet Ihnen die Schulden zurückzuzahlen. Banken stehen da bei den Schuldnern eher hinten auf der Dringlichkeiten-Liste. Aber dafür haben die ja die Auskunfteien!

Fazit

Ich könnte mit dem Thema echt entspannter umgehen, aber ich werde wohl ein Schuldenvermeider bleiben und selbst bei größeren Anschaffungen, mit hoher gesellschaftlicher Akzeptanz und gutem Werterhalt werde ich eher zwei Mal drüber Schlafen und dann doch darauf sparen, als einen Kredit aufzunehmen. Andersherum braucht sich niemand verstecken, der bewusst und ordentlich gerechnet einen Kredit aufnimmt, um sich einen Traum zu erfüllen oder eine Anschaffung zu finanzieren, die auf einmal einfach nicht gestemmt werden kann. So lange die monatliche Rate ohne Probleme bedient werden kann, ist das doch eine ganz rationale Entscheidung, selbst wenn damit „nur“ kurzfristige Konsumwünsche erfüllt werden.

Ich könnte mit dem Thema echt entspannter umgehen, aber ich werde wohl ein Schuldenvermeider bleiben und selbst bei größeren Anschaffungen, mit hoher gesellschaftlicher Akzeptanz und gutem Werterhalt werde ich eher zwei Mal drüber Schlafen und dann doch darauf sparen, als einen Kredit aufzunehmen. Andersherum braucht sich niemand verstecken, der bewusst und ordentlich gerechnet einen Kredit aufnimmt, um sich einen Traum zu erfüllen oder eine Anschaffung zu finanzieren, die auf einmal einfach nicht gestemmt werden kann. So lange die monatliche Rate ohne Probleme bedient werden kann, ist das doch eine ganz rationale Entscheidung, selbst wenn damit „nur“ kurzfristige Konsumwünsche erfüllt werden.

Allerdings ist ein ordentlicher Vergleich Pflicht. Jeder Kredit bedeutet zusätzliche Kosten. Wer sich nicht die Mühe macht, die Angebote auf dem Markt zu vergleichen, ist sorglos oder ein Junkie! So viel Zeit und Engagement muss sein! Schließlich macht es einen Unterschied, ob ich mit der Kreditkarte bis zu 20% Zinsen zahle, oder mit einem günstigen Ratenkredit lediglich 4,50%.

Ok, zum Umschulden ist es ja nie zu spät! Ups, da war er ja schon wieder, der Schuldenvermeider. Er ist einfach in mir drin! Und die von EOS haben offensichtlich recht mit ihrer Schuldner-Typologie!

Angaben zur Studie – EOS Schuldenstudie 2015

Für die Studie wurden in Deutschland, den USA und Russland jeweils 1.000 Personen über 18 Jahre interviewt. Die Interviews dauerten rund 15 Minuten und wurden im März 2015 online erhoben.

Bildquelle:

© Friedberg – Fotolia.com; © EOS; © ra2 studio – Fotolia.com; © fotomek – Fotolia.com