Vorausschauend anlegen!

Festgeld mit der Laufzeit 36 Monate

Wer nach Festgeld mit guten Zinsen ausschau hält, beschäftigt sich zwangsläufig auch mit der Laufzeit der Festgeldanlage. Schließlich kann der Sparer über Gelder, die auf dem Festgeldkonto liegen, nicht flexibel verfügen. 36 Monate sind noch keine Ewigkeit, aber bevor ein Sparer sich festlegt, gibt es einige Punkte zu bedenken! Dieser Artikel bietet dafür eine Hilfestellung.

Wer nach Festgeld mit guten Zinsen ausschau hält, beschäftigt sich zwangsläufig auch mit der Laufzeit der Festgeldanlage. Schließlich kann der Sparer über Gelder, die auf dem Festgeldkonto liegen, nicht flexibel verfügen. 36 Monate sind noch keine Ewigkeit, aber bevor ein Sparer sich festlegt, gibt es einige Punkte zu bedenken! Dieser Artikel bietet dafür eine Hilfestellung.

Festgeld mit 36 Monaten Laufzeit – So plant der schlaue Sparer

Drei Jahre sind keine Ewigkeit, es sei denn, der Sparer hat sich verkalkuliert und braucht das Geld dann doch! Wer sich in einer solchen Situation Geld leihen muss, bezahlt natürlich ordentlich drauf. Wenn der Sparer Geld langfristig fest anlegt und ausgerechnet dann steigen die Zinsen deutlich, wird er sich natürlich ärgern. Selbstverständlich ist auch ein ordentlicher Bankenvergleich immer angebracht. Schließlich reagieren die Banken ständig auf Bewegungen auf dem Markt und auch der Kapitalbedarf der Bank hat Einfluss auf die Zinsen. Sind die Kassen gefüllt, werden die Zinsen gesenkt. Hat die Bank Bedarf an Kundeneinlagen, stellt sie sich an die Spitze der Vergleichslisten, um Kunden zu locken. Wer das bedenkt, vermeidet Anlagefehler von vorneherein!

Diese Faktoren sollte der Sparer vor einer Anlageentscheidung im Blick haben:

- wie stehen die Zinsen aktuell? – Bankenvergleich

- wie werden sich die Zinsen voraussichtlich entwickeln?

- werde ich das angelegte Geld für die komplette Laufzeit entbehren können?

Jederzeit beste Zinsen für Festgeld mit 36 Monaten Laufzeit finden

Unser Festgeld-Vergleichsrechner bietet dem Verbraucher die Möglichkeit, den gewünschten Anlagebetrag und die gewünschte Laufzeit einzustellen und anschließend zeigt der Rechner eine Trefferliste mit geeigneten Angeboten.

Das macht Sinn, denn schließlich hat nicht jede Festgeld-Bank alle Laufzeiten im Programm. Unterjährige Laufzeiten sind zum Beispiel eher selten. Einige Anbieter, wie die MoneYou Bank haben zum Beispiel nur die Laufzeiten von 6 und 12 Monaten im Programm, während andere Mitbewerber Laufzeiten zwischen 12 Monaten und bis zu 120 Monaten anbieten. Die Intervalle zur nächsten Laufzeit betragen oft 12 Monate, aber einige Festgeldkonten haben auch kürzere Staffelungen.

Auch die Anlagesumme spielt eine Rolle und sollte im Rechner eingestellt werden, denn nicht wenige Banken verlangen vom Sparer eine Mindestanlagesumme. Die liegt zum Teil bei 5.000,- oder auch 10.000,- Euro. Wer weniger festlegen möchte, findet auch einen Anbieter, allerdings ist die Auswahl dann geringer.

Zinsentwicklung – ist Festgeld mit 36 Monaten Laufzeit jetzt sinnvoll?

Sie suchen eine genaue Voraussage, wie sich die Zinsen entwickeln werden? Da kann und will sich kein Experte eindeutig festlegen. Aber es gibt Marker, an denen der Sparer sich orientieren kann. Der Zinssatz für die Hauptrefinanzierungsgeschäfte der EZB gilt als Referenzzinssatz für Tagesgeld und Festgeld. Aus diesem Grund verfolgen wir regelmäßig die Geldpolitik der Europäischen Zentralbank, um die Wirkung der Geldpolitik auf die Zinsen einzuschätzen. Ein weiterer Anhaltspunkt sind natürlich Zinsmeldungen der Banken und wie sich die Spitzenzinssätze für Festgeld entwickeln. Unser wöchentliches Zinsbild für Tagesgeld und Festgeld gibt darüber Aufschluss, ob die Zinsen aktuell eher steigen oder fallen.

Sie suchen eine genaue Voraussage, wie sich die Zinsen entwickeln werden? Da kann und will sich kein Experte eindeutig festlegen. Aber es gibt Marker, an denen der Sparer sich orientieren kann. Der Zinssatz für die Hauptrefinanzierungsgeschäfte der EZB gilt als Referenzzinssatz für Tagesgeld und Festgeld. Aus diesem Grund verfolgen wir regelmäßig die Geldpolitik der Europäischen Zentralbank, um die Wirkung der Geldpolitik auf die Zinsen einzuschätzen. Ein weiterer Anhaltspunkt sind natürlich Zinsmeldungen der Banken und wie sich die Spitzenzinssätze für Festgeld entwickeln. Unser wöchentliches Zinsbild für Tagesgeld und Festgeld gibt darüber Aufschluss, ob die Zinsen aktuell eher steigen oder fallen.

Wer sein Geld für längere Zeit festschreiben möchte, sollte die Zinsentwicklung im Blick haben. Wenn die Zinsen fallen, macht es Sinn sich das aktuell höhere Zinsniveau zu sichern und so kann ein Sparer auch ein kurzfristiges Zinstief überstehen und trotzdem ordentliche Zinsen kassieren.

Wer allerdings Geld für lange Zeit festschreibt und anschließend steigen die Zinsen deutlich, hat die schlechten Zinsen zementiert und vergibt die Chance, bei steigenden Zinsen einen besseren Anbieter wählen zu können.

Ein Beispiel für die Vorüberlegungen zur Anlagestrategie

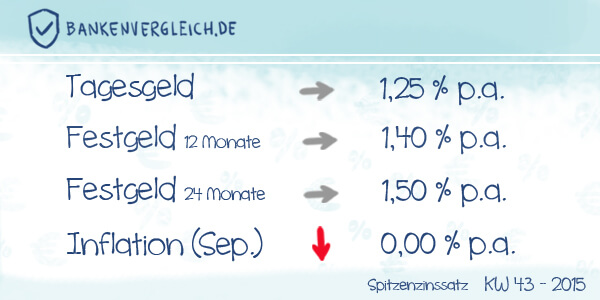

Mitte Oktober 2015 beträgt der Spitzenzinssatz für Festgeld mit 36 Monaten Laufzeit 1,65 % und das Angebot stammt von der Renault Bank direkt. Im Vergleich zum Tagesgeld beträgt der Zinsunterschied immerhin 40 Basispunkte. Die Zinsen sind aufgrund der ultralockeren Geldpolitik der Europäischen Zentralbank sehr niedrig und zu diesem Zeitpunkt sinken die Zinsen zwar nicht beständig, allerdings rechnet kaum jemand mit allgemein steigenden Zinsen. Nur wenige Banken sammeln mit höheren Zinsen oder Neukundenangeboten die Gelder der Kunden ein. Sehr lange Laufzeiten machen deshalb zu diesem Zeitpunkt wenig Sinn, denn die Zinsen sind verhältnismäßig niedrig. Wer sich für Festgeld mit 36 Monaten Laufzeit entscheidet, bekommt vergleichsweise gute Zinsen und bleibt relativ flexibel, um bei steigenden Zinsen reagieren zu können. Kurzfristige Zinssenkungen muss der Sparer dank der garantierten Zinsen auf dem Festgeldkonto aber nicht fürchten. Auch die Rendite kann sich zu diesem Zeitpunk sehen lassen, denn die Inflation wird für Deutschland zu diesem Zeitpunkt mit 0,00 % angegeben. Das liegt an dem sehr niedrigen Ölpreis!

Stichwort: Verfügbarkeit – Kann ich mein Geld über 36 Monate entbehren?

Wer sich die Zinsstaffeln für Festgeld anschaut, sieht schnell, dass die Banken für längere Laufzeiten höhere Zinsen zahlen. Der Reiz, das Geld gleich ein bisschen länger anzulegen, ist da natürlich groß. Wenn dann auch noch der Trend eher hin zu sinkenden Zinsen tendiert, wäre das gleich noch die ideale Absicherung gegen sinkende Zinsen.

Die Rechnung kann natürlich aufgehen, allerdings ist die Rendite dahin, wenn der Sparer während der Laufzeit auf sein Geld angewiesen, weil die Ausgaben höher sind als geplant und der Notgroschen dann nicht mehr reicht. Wer dann Geld leihen muss, hat die schlechte Karten, denn auch wenn die Zinsen für den Kredit gerade niedrig sind, liegen sie trotzdem deutlich über den Zinsen für Festgeld. Das wird sicher ein Verlustgeschäft. Teilweise gewähren die Banken eine vorzeitige Auflösung des Sparkontos, dann allerdings ganz ohne Zinsen oder mit einer spürbaren Reduzierung der Zinsen.

Deshalb sollte der Sparer genau vorher überlegen, wofür das Geld dienen soll. Wer zum Beispiel Geld für den nächsten Gebrauchtwagen zu Seite legt, sollte keine Laufzeit wählen, die die zu erwartende Lebensdauer des aktuellen Fahrzeugs übersteigt. Wer sich nicht sicher ist, sollte sich eher für die kürzere Laufzeit entscheiden, oder sich eins der Kombiangebote aus Tagesgeld und Festgeld ansehen.

Fazit zum Festgeld mit Laufzeit von 36 Monaten

Drei Jahre sind ein überschaubarer Anlagezeitraum. Wer diese Laufzeit wählt, wird deutlich bessere Zinsen bekommen als für Tagesgeld und legt sich trotzdem nicht langfristig fest. Die kürzeren Laufzeiten sind ideal, wenn der Sparer das Geld gerade nicht braucht und langfristig auf ein besseres Zinsniveau hofft. Wer die Angebote vergleicht und sich den aktuellen Spitzenanbieter heraussucht, die Zinsentwicklung im Blick hat und seinen Liquiditätsbedarf solide einschätzt, kann wenig falsch machen. Dank der Einlagensicherung, die für Festgeldkonten ja gesetzlich vorgeschrieben ist, bekommt der Sparer zudem eine 100 % sichere Geldanlage.

Drei Jahre sind ein überschaubarer Anlagezeitraum. Wer diese Laufzeit wählt, wird deutlich bessere Zinsen bekommen als für Tagesgeld und legt sich trotzdem nicht langfristig fest. Die kürzeren Laufzeiten sind ideal, wenn der Sparer das Geld gerade nicht braucht und langfristig auf ein besseres Zinsniveau hofft. Wer die Angebote vergleicht und sich den aktuellen Spitzenanbieter heraussucht, die Zinsentwicklung im Blick hat und seinen Liquiditätsbedarf solide einschätzt, kann wenig falsch machen. Dank der Einlagensicherung, die für Festgeldkonten ja gesetzlich vorgeschrieben ist, bekommt der Sparer zudem eine 100 % sichere Geldanlage.

Bildquelle:

© ChiccoDodiFC – Fotolia.com; © fovito – Fotolia.com; © Oleksandr Delyk – Fotolia.com

3 Kommentare Festgeld mit der Laufzeit 36 Monate