Es geht auch flexibel!

Das FestgeldPLUS der pbb direkt im Produkt-Check

Das FestgeldPlus der pbb direkt ist ein Kombiprodukt aus Tagesgeld und Festgeld. Tagesgeld ist täglich verfügbar, dafür sind die Zinsen aber variabel und können sich täglich ändern. Festgeld bietet Zinssicherheit, der Sparer darf aber spontan nicht über sein Geld verfügen. Ein unlösbares Dilemma? Nicht mit dem FestgeldPlus!

Das FestgeldPlus der pbb direkt ist ein Kombiprodukt aus Tagesgeld und Festgeld. Tagesgeld ist täglich verfügbar, dafür sind die Zinsen aber variabel und können sich täglich ändern. Festgeld bietet Zinssicherheit, der Sparer darf aber spontan nicht über sein Geld verfügen. Ein unlösbares Dilemma? Nicht mit dem FestgeldPlus!

Das FestgeldPLUS der pbb direkt im Überblick

- Zinssatz: fester Zinssatz über die gesamte Laufzeit

- Zinsgutschrift: jährlich auf das Tagesgeldkonto

- Mindestanlage: 5.000,- Euro

- Maximalanlage: keine

- Laufzeit: 12,24 und 36 Monate

- Kontoführung: kostenlos

- Einlagensicherheit: gesetzlich und freiwillig im BdB

- Flexibilität: bis zu 20% des Anlagebetrags sind jederzeit verfügbar

| Laufzeiten | alter Zinssatz | aktueller Zinssatz |

|---|---|---|

| 12 Monate | 0,50 % p.a. | 0,35 % p.a. |

| 24 Monate | 0,80 % p.a. | 0,65 % p.a. |

| 36 Monate | 0,95 % p.a. | 0,75 % p.a. |

Gibt es das auch flexibel?

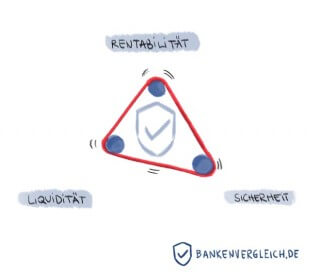

Das optimale Finanzprodukt aus Sicht der Sparer wäre ein Produkt, das eine sehr hohe Rendite abwirft, dabei täglich verfügbar ist und das ohne jedes Risiko für den Sparer ist. So ein Produkt gibt es aber leider nicht! Das magische Dreieck der Geldanlage zeigt, dass die Rentabilität, die Liquidität und die Sicherheit einer Geldanlage in einem Spannungsverhältnis stehen und sich wechselseitig bedingen.

Tagesgeld und Festgeld gelten zum Beispiel als sehr sicher. Das liegt vor allem an der gesetzlichen Einlagensicherung. Deshalb ist es auch nicht verwunderlich, dass die Zinsen dieser Geldanlage im Vergleich zu möglichen Kursgewinnen einer Aktie eher gering erscheinen. Allerdings kann der Wert einer Aktie auch sinken und dann wird aus der Rendite auch mal ein Verlust. Für manche Gelder ist ein möglicher Verlust aber indiskutabel und dann ist es auch noch unabdingbar, dass es bei Bedarf kurzfristig zur Verfügung steht.

Tagesgeld und Festgeld gelten zum Beispiel als sehr sicher. Das liegt vor allem an der gesetzlichen Einlagensicherung. Deshalb ist es auch nicht verwunderlich, dass die Zinsen dieser Geldanlage im Vergleich zu möglichen Kursgewinnen einer Aktie eher gering erscheinen. Allerdings kann der Wert einer Aktie auch sinken und dann wird aus der Rendite auch mal ein Verlust. Für manche Gelder ist ein möglicher Verlust aber indiskutabel und dann ist es auch noch unabdingbar, dass es bei Bedarf kurzfristig zur Verfügung steht.

Das gilt zum Beispiel für den Notgroschen! Manche Gegenstände sind (gefühlt oder wirklich) „Lebensnotwendig“ und leider kann auch niemand vorhersagen, wann dieser Gegenstand abhandenkommt oder kaputt geht. Wenn das Smartphone, die Waschmaschine oder das Auto den Geist aufgibt, muss das Geld einfach schnell zur Verfügung stehen. Ansonsten müsste man das Geld ja leihen und die Zinsen für Kredite sind üblicherweise höher als die für Tagesgeld oder Festgeld. Noch so ein unlösbares Dilemma wie bei der Rendite? Nein, diesmal nicht!

Tagesgeld-Sparer, die aufgrund der höheren Zinsen mit Festgeld liebäugeln, finden in Kombiprodukten aus Tagesgeld und Festgeld einen attraktiven Kompromiss!

Das FestgeldPlus der pbb direkt im Detail und im Bankennvergleich

Wer sich für das FestgeldPlus der pbbdirekt entscheidet, profitiert von festen Zinsen und kann trotzdem jederzeit über bis zu 20% des ursprünglichen Anlagebetrags verfügen. Das ist ein guter Kompromiss. Nicht viele Banken, die Tagesgeldkonten und Festgeldkonten im Programm haben, bieten ihren Kunden diese clevere Variation an!

Wer sich für das FestgeldPlus der pbbdirekt entscheidet, profitiert von festen Zinsen und kann trotzdem jederzeit über bis zu 20% des ursprünglichen Anlagebetrags verfügen. Das ist ein guter Kompromiss. Nicht viele Banken, die Tagesgeldkonten und Festgeldkonten im Programm haben, bieten ihren Kunden diese clevere Variation an!

Als Referenzkonto für das FestgeldPlus dient ein Tagesgeldkonto der pbb direkt als Referenzkonto. Dieses für den Kunden kostenlose Tagesgeldkonto wird automatisch eröffnet und auch die Zinsen werden auf diesem Konto gutgeschrieben. Die Zinsen werden jährlich gutgeschrieben.

Mindestanlagesummen zwischen 2.500,- Euro und 10.000,- Euro sind bei Festgeldanlagen häufiger zu finden. Die pbb direkt verlangt hier eine Mindestanlagesumme von 5.000,- Euro und hat die Hürde somit nicht allzu hoch angesetzt. Wer geringere Beträge mit flexiblem Festgeld anlegen möchte, wird bei der Konkurrenz fündig. Die VTB Bank verlangt hier lediglich 500,- Euro als Mindestanlage. Ein weiterer Mitbewerber, die IKB ist bei diesem Produktmerkmal gleichauf.

Mindestanlagesummen zwischen 2.500,- Euro und 10.000,- Euro sind bei Festgeldanlagen häufiger zu finden. Die pbb direkt verlangt hier eine Mindestanlagesumme von 5.000,- Euro und hat die Hürde somit nicht allzu hoch angesetzt. Wer geringere Beträge mit flexiblem Festgeld anlegen möchte, wird bei der Konkurrenz fündig. Die VTB Bank verlangt hier lediglich 500,- Euro als Mindestanlage. Ein weiterer Mitbewerber, die IKB ist bei diesem Produktmerkmal gleichauf.

Nach oben hin setzt die Bank ihren Kunden keine Grenzen und durch die freiwillige Einlagensicherung beim Bundesverband deutscher Banken sind auch deutlich höhere Anlagebeträge abgesichert. Wir raten allerdings die Grenzen der gesetzlichen Einlagensicherung – also 100.000,- Euro pro Sparer – nicht zu überschreiten und größere Vermögen eher auf mehrere Anbieter aufzuteilen.

Nach oben hin setzt die Bank ihren Kunden keine Grenzen und durch die freiwillige Einlagensicherung beim Bundesverband deutscher Banken sind auch deutlich höhere Anlagebeträge abgesichert. Wir raten allerdings die Grenzen der gesetzlichen Einlagensicherung – also 100.000,- Euro pro Sparer – nicht zu überschreiten und größere Vermögen eher auf mehrere Anbieter aufzuteilen.

Für den Sparer entstehen durch die Kontoführung natürlich keine Kosten und die Verwaltung kann über ein leicht zu bedienendes Banking-Portal erledigt werden.

Sparprodukte der pbb direkt können generell auch Gemeinschaftskonto oder als Konto für Minderjährige eröffnet werden.

Fazit zum FestgeldPlus der pbb direkt

Die pbb direkt bietet Sparern hier ein interessantes Kombiprodukt, das sich mit seinen Konditionen nicht hinter der Konkurrenz verstecken muss. Das Produkt ist einfach und verständlich gestaltet, einfach zu eröffnen und einfach zu führen. Unser Bankenvergleich listet viele Produkte, die das für sich beanspruchen können. Da vergisst mancher Nutzer schnell, dass das eigentlich keine Selbstverständlichkeit ist, sondern ein Merkmal einiger Direktbanken und Multikanalbanken, die die Bedürfnisse der Kunden im Blick haben und ihre Produkte und Prozesse so gestalten, dass der Kunde das auch tatsächlich so bekommt. Deshalb bekommt auch dieses Produkt eine Empfehlung der Redaktion. Im Bankenvergleich für „flexibles Festgeld“ hat das FestgeldPlus einen festen Platz verdient!

Die pbb direkt bietet Sparern hier ein interessantes Kombiprodukt, das sich mit seinen Konditionen nicht hinter der Konkurrenz verstecken muss. Das Produkt ist einfach und verständlich gestaltet, einfach zu eröffnen und einfach zu führen. Unser Bankenvergleich listet viele Produkte, die das für sich beanspruchen können. Da vergisst mancher Nutzer schnell, dass das eigentlich keine Selbstverständlichkeit ist, sondern ein Merkmal einiger Direktbanken und Multikanalbanken, die die Bedürfnisse der Kunden im Blick haben und ihre Produkte und Prozesse so gestalten, dass der Kunde das auch tatsächlich so bekommt. Deshalb bekommt auch dieses Produkt eine Empfehlung der Redaktion. Im Bankenvergleich für „flexibles Festgeld“ hat das FestgeldPlus einen festen Platz verdient!

Nicht vergessen!

Um nicht unnötig Steuern zu zahlen sollte der Freistellungsauftrag oder die Nichtveranlagungsbescheinigung nicht vergessen werden!

Bildquelle:

© Oltersdorff-Kalettka – Fotolia.com; © Gina Sanders – Fotolia.com; © Anatoly Maslennikov – Fotolia.com

Möchten Sie dieses Finanzprodukt online abschließen?

Mit einem * gekennzeichnete Links sind Werbelinks. Mit einem Klick auf das rechte Werbebanner gelangen Sie direkt zu der Produktseite der Bank. Dort finden Sie weitere Informationen und den Onlineantrag. Mit einem Abschluss über den Werbelink unterstützen Sie unsere Arbeit.