Ergebnisse aus dem SchuldnerAtlas 2013

Der SchuldnerAtlas erscheint zum elften Mal und zeigt die Lage der Schuldner in Deutschland. Seinen Konsum zum Teil über Kredite zu finanzieren ist weder unüblich, noch generell schlecht. Die Studie zeigt, dass ein zügelloser Konsum nicht der Hauptgrund für Überschuldung ist. Arbeitslosigkeit, Scheidungen und Krankheiten spielen eine gewichtige Rolle. Trotzdem gehört die "unwirtschaftliche Haushaltsführung" mit rund 12% Anteil zu den fünf Hauptgründen für eine Überschuldung.

Der SchuldnerAtlas erscheint zum elften Mal und zeigt die Lage der Schuldner in Deutschland. Seinen Konsum zum Teil über Kredite zu finanzieren ist weder unüblich, noch generell schlecht. Die Studie zeigt, dass ein zügelloser Konsum nicht der Hauptgrund für Überschuldung ist. Arbeitslosigkeit, Scheidungen und Krankheiten spielen eine gewichtige Rolle. Trotzdem gehört die "unwirtschaftliche Haushaltsführung" mit rund 12% Anteil zu den fünf Hauptgründen für eine Überschuldung.

Überschuldung liegt vor, wenn…

Quelle: SchuldnerAtlas 2013 – Creditreform.de

Die fünf wichtigsten Faktoren für Überschuldung

Die Liste zeigt die häufigsten Gründe für eine Überschuldung. Die Prozentangaben beziehen sich auf das Jahr 2013.

- Arbeitslosigkeit – 26%

- Scheidung und Trennung – 14%

- Krankheit, Unfall und Sucht– 13%

- unwirtschaftliche Haushaltsführung – 12%

- gescheiterte Selbstständigkeit – 8%

Der erhobene Zeigefinger ist eher selten angebracht

Außenstehende sind schnell mit dem erhobenen Zeigefinger dabei, wenn es um überschuldete Verbraucher geht. Genauer betrachtet fällt allerdings auf, dass es besonders Krisen sind, die Verbraucher in die Schuldenfalle führen. Lediglich bei 12% der Betroffenen ist der übersteigerte Konsum der Grund für die Überschuldung.

Erst rechnen, dann konsumieren

Trotzdem sollten sich Verbraucher bei Konsumkrediten sorgfältig überlegen, ob sie auch zukünftig in der Lage sein werden den Kredit zurückzuzahlen. Schließlich muss nach Abzug der regelmäßigen Lebenshaltungskosten noch genügend Geld für die Tilgung vorhanden sein. Zu knapp am Limit zu kalkulieren ist nicht ratsam, selbst wenn der Kreditgeber dem Antrag zustimmen sollte. Unerwartete Kosten machen auch bei der Inanspruchnahme von Dispositionskrediten einen großen Anteil aus. Wenn innerhalb der Laufzeit des Ratenkredites das Auto streikt oder die Waschmaschine den Dienst versagt, wachsen die finanziellen Sorgen. Auf manche Dinge kann man nicht verzichten! Auf den neusten Fernseher oder das neuste Handy aber schon, solange man noch ein älteres Gerät sein Eigen nennt.

Trotzdem sollten sich Verbraucher bei Konsumkrediten sorgfältig überlegen, ob sie auch zukünftig in der Lage sein werden den Kredit zurückzuzahlen. Schließlich muss nach Abzug der regelmäßigen Lebenshaltungskosten noch genügend Geld für die Tilgung vorhanden sein. Zu knapp am Limit zu kalkulieren ist nicht ratsam, selbst wenn der Kreditgeber dem Antrag zustimmen sollte. Unerwartete Kosten machen auch bei der Inanspruchnahme von Dispositionskrediten einen großen Anteil aus. Wenn innerhalb der Laufzeit des Ratenkredites das Auto streikt oder die Waschmaschine den Dienst versagt, wachsen die finanziellen Sorgen. Auf manche Dinge kann man nicht verzichten! Auf den neusten Fernseher oder das neuste Handy aber schon, solange man noch ein älteres Gerät sein Eigen nennt.

Inhalte des SchuldnerAtlas 2013 im Überblick

Die Studie widmet sich dem Thema der Überschuldung von Verbrauchern in Deutschland. Dabei kann der Leser die Entwicklung vom Jahr 2004 bis 2013 nachvollziehen. Die Entwicklungen werden unterschiedlich aufbereitet dargeboten. So kann man die Verschuldung der Verbraucher nach der Zugehörigkeit zu Bundesländern vergleichen, aber auch nach Kreisen und Städten. Ebenso wird die Überschuldung anhand von Alter, Geschlecht, dem Volumen und den Gründen aufgeschlüsselt dargeboten. Eine Zusammenfassung der Ergebnisse und ein „Blick in die Zukunft“ runden das Papier ab!

Es lohnt sich durchaus, einen Blick in die Studie zu werfen. Zahlreiche Tabellen und informative Grafiken bereichern den Text!

» Den SchuldnerAtlas Deutschland 2013 im Original lesen

Weitere Ergebnisse zur Situation der Schuldner im Überblick

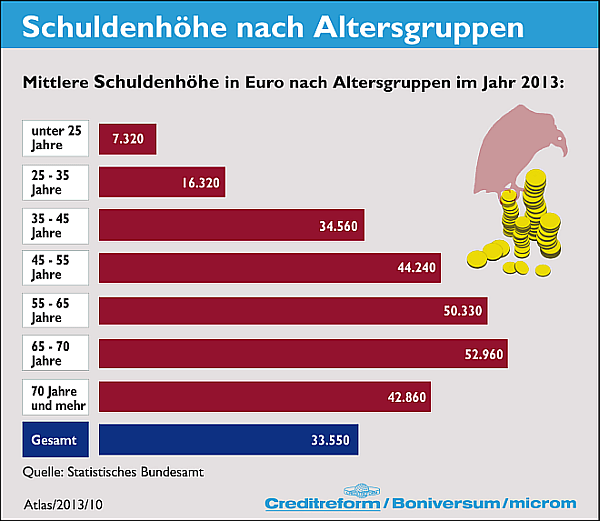

Für das Jahr 2013 ermittelte die Studie rund 6,6 Millionen überschuldete Personen in Deutschland. Das sind 10.000 Personen weniger als im Jahr zuvor. Lediglich ein leichter Rückgang. Im Mittel sind die Verbraucher (siehe Grafik) mit 33.500 Euro verschuldet.Insgesamt sind die Deutschen im Jahr 2013 mit ca. 221 Milliarden Euro verschuldet. Den Rückgang der Anzahl der verschuldeten Personen führen die Experten auf die stabile Lage auf dem deutschen Arbeitsmarkt zurück. Allerdings stellen sie auch einen regelrechten „Kaufrausch“ fest. Die hohe Kauflaune der Verbraucher ist gesamtwirtschaftlich gesehen positiv. Das kurbelt die Wirtschaft an. Wenn Verbraucher allerdings vermehrt über ihre finanziellen Verhältnisse leben, ist dieser Trend besorgniserregend. Aktuell sei die Zunahme des privaten Konsums noch ohne Nebenwirkungen. Die Zahlen legen offen, dass jeder dritte deutsche Privathaushalt Ratenkredite nutzt. Offensichtlich, so zeigen es die Zahlen, ist die Verlockung sich dem Konsum hinzugeben in Städten höher als auf dem Land. Ob das daran liegt, dass die Geschäfte schneller und einfacher zu erreichen sind oder ob auch der soziale Status, das sich miteinander vergleichen, eine Rolle spielt? In jedem Fall gilt das die Aufnahme eines Kredits für den kurzfristigen Konsum heute mehr als „normal“ wahrgenommen wird. Früher galt das als „verpönt“!

Für das Jahr 2013 ermittelte die Studie rund 6,6 Millionen überschuldete Personen in Deutschland. Das sind 10.000 Personen weniger als im Jahr zuvor. Lediglich ein leichter Rückgang. Im Mittel sind die Verbraucher (siehe Grafik) mit 33.500 Euro verschuldet.Insgesamt sind die Deutschen im Jahr 2013 mit ca. 221 Milliarden Euro verschuldet. Den Rückgang der Anzahl der verschuldeten Personen führen die Experten auf die stabile Lage auf dem deutschen Arbeitsmarkt zurück. Allerdings stellen sie auch einen regelrechten „Kaufrausch“ fest. Die hohe Kauflaune der Verbraucher ist gesamtwirtschaftlich gesehen positiv. Das kurbelt die Wirtschaft an. Wenn Verbraucher allerdings vermehrt über ihre finanziellen Verhältnisse leben, ist dieser Trend besorgniserregend. Aktuell sei die Zunahme des privaten Konsums noch ohne Nebenwirkungen. Die Zahlen legen offen, dass jeder dritte deutsche Privathaushalt Ratenkredite nutzt. Offensichtlich, so zeigen es die Zahlen, ist die Verlockung sich dem Konsum hinzugeben in Städten höher als auf dem Land. Ob das daran liegt, dass die Geschäfte schneller und einfacher zu erreichen sind oder ob auch der soziale Status, das sich miteinander vergleichen, eine Rolle spielt? In jedem Fall gilt das die Aufnahme eines Kredits für den kurzfristigen Konsum heute mehr als „normal“ wahrgenommen wird. Früher galt das als „verpönt“!

Es gibt einen deutlichen Zusammenhang zwischen der wirtschaftlichen Lage des Landes und der Überschuldung seiner Bürger

Durch die regelmäßige Untersuchung in Form des SchuldnerAtlas zeigt sich, dass Überschuldung auch als Indikator für die Beurteilung der gesamtgesellschaftlichen Lage aufschlussreich sein kann. Es gibt aussagekräftige Zusammenhänge der Schuldnerquote zur Arbeitslosigkeit oder der Schuldnerquote zum Bruttoinlandsprodukt. Gleiches gilt für das Geschäftsklima.

Quelle: SchuldnerAtlas 2013 – Creditreform.de

Wem nutzen diese Daten?

Personen, die in die Überschuldung geraten sind, brauchen Hilfestellung, um ihre finanziellen Verhältnisse wieder in den Griff bekommen zu können. Da es auch Krisen sind, wie Arbeitslosigkeit, Scheidungen, die die Belastbarkeit der Betroffenen eh schon auf eine harte Probe stellen, ist diese Notwendigkeit noch deutlicher zu begreifen. Die Daten helfen den Verantwortlichen ihre Hilfe genauer planen zu können. Die genaue Kenntnis, wer von Überschuldung betroffen ist, welcher Altersgruppe die Personen angehören, wo diese Menschen Leben und welche Gründe in die Überschuldung geführt haben, machen eine effektive Hilfe erst möglich. Ein weiterer Grund, sich als Experte in diesem Bereich zu profilieren liegt natürlich auf der Hand. Creditreform ist eine Wirtschaftsauskunftei. Deshalb gibt es auch ein ökonomisches Interesse, das hinter der Erhebung der Daten steht.

Personen, die in die Überschuldung geraten sind, brauchen Hilfestellung, um ihre finanziellen Verhältnisse wieder in den Griff bekommen zu können. Da es auch Krisen sind, wie Arbeitslosigkeit, Scheidungen, die die Belastbarkeit der Betroffenen eh schon auf eine harte Probe stellen, ist diese Notwendigkeit noch deutlicher zu begreifen. Die Daten helfen den Verantwortlichen ihre Hilfe genauer planen zu können. Die genaue Kenntnis, wer von Überschuldung betroffen ist, welcher Altersgruppe die Personen angehören, wo diese Menschen Leben und welche Gründe in die Überschuldung geführt haben, machen eine effektive Hilfe erst möglich. Ein weiterer Grund, sich als Experte in diesem Bereich zu profilieren liegt natürlich auf der Hand. Creditreform ist eine Wirtschaftsauskunftei. Deshalb gibt es auch ein ökonomisches Interesse, das hinter der Erhebung der Daten steht.

Bildquelle

© photo 5000 – Fotolia.com; © fotomek – Fotolia.com; © Kautz15 – Fotolia.com; © Creditreform/Boniversum/microm