Über die Hälfte der Deutschen spart regelmäßig

Ergebnisse aus dem Sparerkompass Deutschland 2016

Die Bank of Scotland veröffentlicht regelmäßig den Sparerkompass, der uns Aufschluss darüber gibt, wie die Deutschen zum Sparen stehen und wie sie das praktisch umsetzen. Das ist natürlich für andere Sparer eine gute Informationsquelle und ein Blick in die Studie lohnt sich, um das eigene Sparverhalten zu optimieren.

Die Bank of Scotland veröffentlicht regelmäßig den Sparerkompass, der uns Aufschluss darüber gibt, wie die Deutschen zum Sparen stehen und wie sie das praktisch umsetzen. Das ist natürlich für andere Sparer eine gute Informationsquelle und ein Blick in die Studie lohnt sich, um das eigene Sparverhalten zu optimieren.

Tagesgeld-Vergleichsrechner

Einfach mal nachgefragt! Der Sparerkompass Deutschland 2016

Der Sparerkompass der Bank of Scotland erscheint nun schon zum sechsten Mal in Folge. Dabei wurden diesmal 1794 Personen aus Deutschland im Alter zwischen 18 und 69 Jahren befragt. Die Erhebung wurde vom bekannten Marktforschungsinstitut GfK zwischen Oktober und November 2016 durchgeführt.

Wer den Sparerkompass 2016 der Bank of Scotland im Original herunterladen möchte, findet hier das Original als PDF. Auch die vorangegangenen Studien stehen dort zum Herunterladen bereit.

Auch im vergangenen Jahr haben wir uns einige Ergebnisse aus dem Sparerkompass 2015 genauer angesehen. Hier geht es zu unserem Artikel über den Sparerkompass 2015.

Schwierige Zeiten für Sparer, Banken, Sparkassen & Versicherungen

Deutschland ist nach wie vor ein Land der Sparer. Das war schon im ersten Sparerkompass aus dem Jahr 2011 abzulesen (PDF) und daran hat sich im Prinzip nichts geändert. Allerdings ist das Sparen heute anscheinend gar nicht mehr so einfach! Wenn wir auf die Zinsen für Tagesgeld schauen, dann scheint diese Sicht der Dinge bestätigt, denn die Zinsen, die wir für Tagesgeld erhalten sind sehr niedrig. Die Bank of Scotland zahlt ihren Kunden aktuell 0,10 % Zinsen für Tagesgeld. Das Spitzenangebot für Tagesgeld im Juni 2016 liegt bei gerade mal 1,10 % Zinsen und das ist ein Neukundenangebot, bei dem der Zinssatz gerade mal 4 Monate gilt. Das beste Angebot für Bestandskunden im Juni 2016 kommt von der niederländischen MoneYou Bank und hier bekommt der Sparer 0,70 % Zinsen gerechnet auf das Jahr.

Deutschland ist nach wie vor ein Land der Sparer. Das war schon im ersten Sparerkompass aus dem Jahr 2011 abzulesen (PDF) und daran hat sich im Prinzip nichts geändert. Allerdings ist das Sparen heute anscheinend gar nicht mehr so einfach! Wenn wir auf die Zinsen für Tagesgeld schauen, dann scheint diese Sicht der Dinge bestätigt, denn die Zinsen, die wir für Tagesgeld erhalten sind sehr niedrig. Die Bank of Scotland zahlt ihren Kunden aktuell 0,10 % Zinsen für Tagesgeld. Das Spitzenangebot für Tagesgeld im Juni 2016 liegt bei gerade mal 1,10 % Zinsen und das ist ein Neukundenangebot, bei dem der Zinssatz gerade mal 4 Monate gilt. Das beste Angebot für Bestandskunden im Juni 2016 kommt von der niederländischen MoneYou Bank und hier bekommt der Sparer 0,70 % Zinsen gerechnet auf das Jahr.

Europa ist fest im Griff der Krisen. Die Folgen der Finanzkrise von 2008, die Staatsschuldenkrise, Griechenlandkrise und aktuell der Brexit drücken auf die Wirtschaftskraft und sorgen für düstere Prognosen für die Zukunft. Aber nicht nur der Kleinsparer hat unter den niedrigen Zinsen zu leiden, auch institutionelle Anleger, die durch Auflagen verpflichtet sind, in sichere Anlageklassen zu investieren, haben mühe dafür geeignete Produkte zu finden. Die Meldung, dass für zehnjährige Bundesanleihen erstmals negative Renditen anfallen, hat gerade Konjunktur.

Die EZB hat die Leitzinsen auf Rekordtief gesenkt und die Banken zahlen Strafzinsen für Gelder, die sie bei der EZB parken. Zudem kauft die EZB Staatsanleihen und seit kurzer Zeit auch Firmenanleihen. Das bedroht die Geschäftsmodelle vieler Banken und Sparkassen und auch die Versicherungen klagen. Die geben die Kosten in Form von Gebühren mittlerweile vermehrt an ihre Kunden weiter. Einige Banken und Versicherungen und gerade solche aus Deutschland sehen die Schuld dafür bei der EZB. Die verweist auf die schwache Konjunktur als Grund für das niedrige Zinsniveau und betont, dass die Geldpolitik nur eine Reaktion auf die wirtschaftliche Lage Europas sei und dass die EZB lediglich für Preisstabilität sorgt. Wir wollen an dieser Stelle gar nicht herausarbeiten, welche Partei recht hat. Allerdings können wir daran ablesen, dass es noch einige Zeit brauchen wird, bis die EZB die Leitzinsen wieder anhebt und das bedeutet für die Sparer, dass sie das Zinstief noch einige Zeit begleiten wird. Es wird in absehbarer Zukunft also nicht einfacher, sondern eher schwieriger werden, sich um das eigene Geld zu kümmern und nur wer Initiative zeigt, kann eine Realrendite erwirtschaften.

Die EZB hat die Leitzinsen auf Rekordtief gesenkt und die Banken zahlen Strafzinsen für Gelder, die sie bei der EZB parken. Zudem kauft die EZB Staatsanleihen und seit kurzer Zeit auch Firmenanleihen. Das bedroht die Geschäftsmodelle vieler Banken und Sparkassen und auch die Versicherungen klagen. Die geben die Kosten in Form von Gebühren mittlerweile vermehrt an ihre Kunden weiter. Einige Banken und Versicherungen und gerade solche aus Deutschland sehen die Schuld dafür bei der EZB. Die verweist auf die schwache Konjunktur als Grund für das niedrige Zinsniveau und betont, dass die Geldpolitik nur eine Reaktion auf die wirtschaftliche Lage Europas sei und dass die EZB lediglich für Preisstabilität sorgt. Wir wollen an dieser Stelle gar nicht herausarbeiten, welche Partei recht hat. Allerdings können wir daran ablesen, dass es noch einige Zeit brauchen wird, bis die EZB die Leitzinsen wieder anhebt und das bedeutet für die Sparer, dass sie das Zinstief noch einige Zeit begleiten wird. Es wird in absehbarer Zukunft also nicht einfacher, sondern eher schwieriger werden, sich um das eigene Geld zu kümmern und nur wer Initiative zeigt, kann eine Realrendite erwirtschaften.

Einige Ergebnisse aus dem Sparerkpompass 2016

Der Kompass ist ein Symbol für Orientierung! Welchen Weg oder welche Strategie soll ich mit meinem Geld beschreiten? Da gibt es viele Möglichkeiten und einige sind mit Risiken oder sogar möglichen Verlusten verbunden. Zu wissen, was die meisten meiner Mitmenschen machen, ist noch nicht der Königsweg oder der Garant für eine hohe Rendite, aber es gibt uns die Möglichkeit unsere eigene Strategie auf den Prüfstand zu stellen.

Viele Deutsche sparen regelmäßig

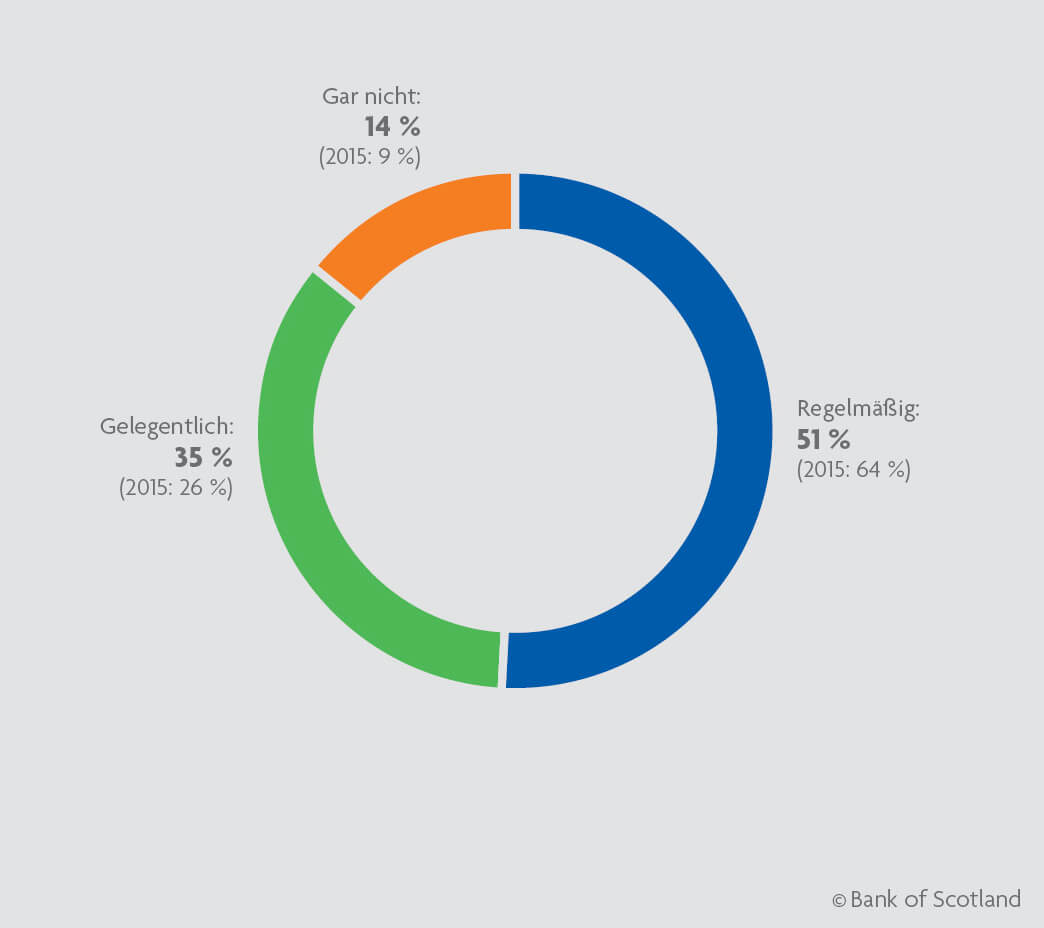

Wer erfolgreich Vermögen aufbauen möchte, muss monatlich weniger ausgeben als eingenommen wird. Es sei denn, man besitzt schon ein riesiges Vermögen, das Zinsen, Dividenden oder Kursgewinne erwirtschaftet und sich somit ständig selbst vermehrt. Das ist aber wohl nur Wenigen vergönnt. Immerhin sparen 86% der Deutschen Geld an. Davon 51% sogar regelmäßig. Im Jahr 2015 waren es sogar 64 %, die regelmäßig sparten. Ein Blick in die Daten von 2011 zeigt, dass damals auch 52 % der Befragten regelmäßig Geld auf die hohe Kante legten. Der aktuelle Rückgang der „regelmäßigen Sparer“ muss also nicht dringend mit den aktuell schlechteren Zinsen zusammenhängen, sondern könnte auch durch „normale“ Schwankungen im Konsumverhalten erklärt werden. Im Juni 2011 lag der Zinssatz für Tagesgeld der Bank of Scotland bei 2,40 %. Gestartet ist die Bank of Scotland übrigens am Januar 2009 mit 4,50 % Zinsen gerechnet auf das Jahr. Die Grafik zeigt aber auch, dass immerhin 14 % der befragten Personen gar nicht sparen. Das mag mit dem Alter zusammenhängen, denn ein Großteil der Personen aus dieser Gruppe waren Singles. Die sind jung und wollen was für ihr Geld erleben und sie verdienen ja häufig auch noch nicht so viel. Auch ältere Menschen finden sich in dieser Gruppe. Die haben die Ansparphase schon hinter sich und wollen die Früchte ihrer Arbeit genießen.

Wer erfolgreich Vermögen aufbauen möchte, muss monatlich weniger ausgeben als eingenommen wird. Es sei denn, man besitzt schon ein riesiges Vermögen, das Zinsen, Dividenden oder Kursgewinne erwirtschaftet und sich somit ständig selbst vermehrt. Das ist aber wohl nur Wenigen vergönnt. Immerhin sparen 86% der Deutschen Geld an. Davon 51% sogar regelmäßig. Im Jahr 2015 waren es sogar 64 %, die regelmäßig sparten. Ein Blick in die Daten von 2011 zeigt, dass damals auch 52 % der Befragten regelmäßig Geld auf die hohe Kante legten. Der aktuelle Rückgang der „regelmäßigen Sparer“ muss also nicht dringend mit den aktuell schlechteren Zinsen zusammenhängen, sondern könnte auch durch „normale“ Schwankungen im Konsumverhalten erklärt werden. Im Juni 2011 lag der Zinssatz für Tagesgeld der Bank of Scotland bei 2,40 %. Gestartet ist die Bank of Scotland übrigens am Januar 2009 mit 4,50 % Zinsen gerechnet auf das Jahr. Die Grafik zeigt aber auch, dass immerhin 14 % der befragten Personen gar nicht sparen. Das mag mit dem Alter zusammenhängen, denn ein Großteil der Personen aus dieser Gruppe waren Singles. Die sind jung und wollen was für ihr Geld erleben und sie verdienen ja häufig auch noch nicht so viel. Auch ältere Menschen finden sich in dieser Gruppe. Die haben die Ansparphase schon hinter sich und wollen die Früchte ihrer Arbeit genießen.

Wieviel wird gespart?

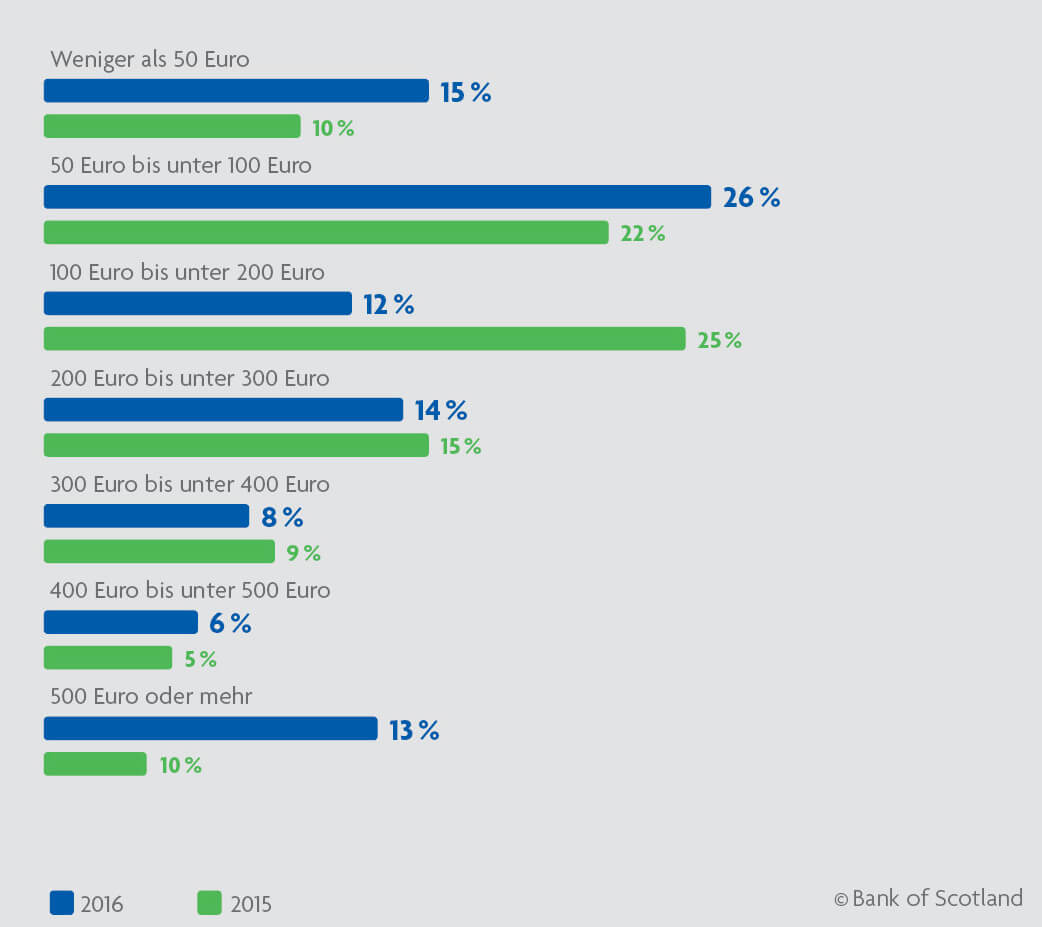

Ein weiterer wichtiger Anhaltspunkt für einen Leser, der sein eigenes Verhalten am Handeln der Mitbürger ausrichten möchte, ist die Frage, wie viel Geld monatlich gespart werden soll. Die Mehrzahl der Sparer legt bis zu 100,- Euro pro Monat zur Seite. Das ist ja leider nicht immer nur vom guten Willen abhängig, sondern auch vom monatlichen Einkommen. Sparpotenzial hat sicher jeder! Das fängt schon damit an, sich die monatliche Grundgebühr für das Girokonto zu sparen. Ein Preisvergleich ist für jeden eine gute Möglichkeit an Geld zu gelangen, ohne dabei auf etwas zu verzichten. Dabei ist Sparen natürlich nicht nur Selbstzweck. Die Menschen legen Geld zur Seite, weil sie konkrete Ziele verfolgen. Fast die Hälfte der Menschen, die regelmäßig sparen, machen das für ihre Altersvorsorge (48 %). Auch der Urlaub ist mit 46 % Prozent ganz oben mit dabei. Immerhin 49 % der Menschen, die regelmäßig etwas zurücklegen, machen das, um für Notfälle gerüstet zu sein. Eine Zeit lang den Gürtel enger zu schnallen, um wenigstens für den Notgroschen zu sparen, ist wirklich sinnvoll. Weiterhin häufen die Befragten Geld an, um ein Auto zu kaufen (29 %) oder für Möbel (20%). Auch die Kinder und Enkel werden bedacht! Für deren Ausbildung investieren immerhin 15 % der Befragten.

Ein weiterer wichtiger Anhaltspunkt für einen Leser, der sein eigenes Verhalten am Handeln der Mitbürger ausrichten möchte, ist die Frage, wie viel Geld monatlich gespart werden soll. Die Mehrzahl der Sparer legt bis zu 100,- Euro pro Monat zur Seite. Das ist ja leider nicht immer nur vom guten Willen abhängig, sondern auch vom monatlichen Einkommen. Sparpotenzial hat sicher jeder! Das fängt schon damit an, sich die monatliche Grundgebühr für das Girokonto zu sparen. Ein Preisvergleich ist für jeden eine gute Möglichkeit an Geld zu gelangen, ohne dabei auf etwas zu verzichten. Dabei ist Sparen natürlich nicht nur Selbstzweck. Die Menschen legen Geld zur Seite, weil sie konkrete Ziele verfolgen. Fast die Hälfte der Menschen, die regelmäßig sparen, machen das für ihre Altersvorsorge (48 %). Auch der Urlaub ist mit 46 % Prozent ganz oben mit dabei. Immerhin 49 % der Menschen, die regelmäßig etwas zurücklegen, machen das, um für Notfälle gerüstet zu sein. Eine Zeit lang den Gürtel enger zu schnallen, um wenigstens für den Notgroschen zu sparen, ist wirklich sinnvoll. Weiterhin häufen die Befragten Geld an, um ein Auto zu kaufen (29 %) oder für Möbel (20%). Auch die Kinder und Enkel werden bedacht! Für deren Ausbildung investieren immerhin 15 % der Befragten.

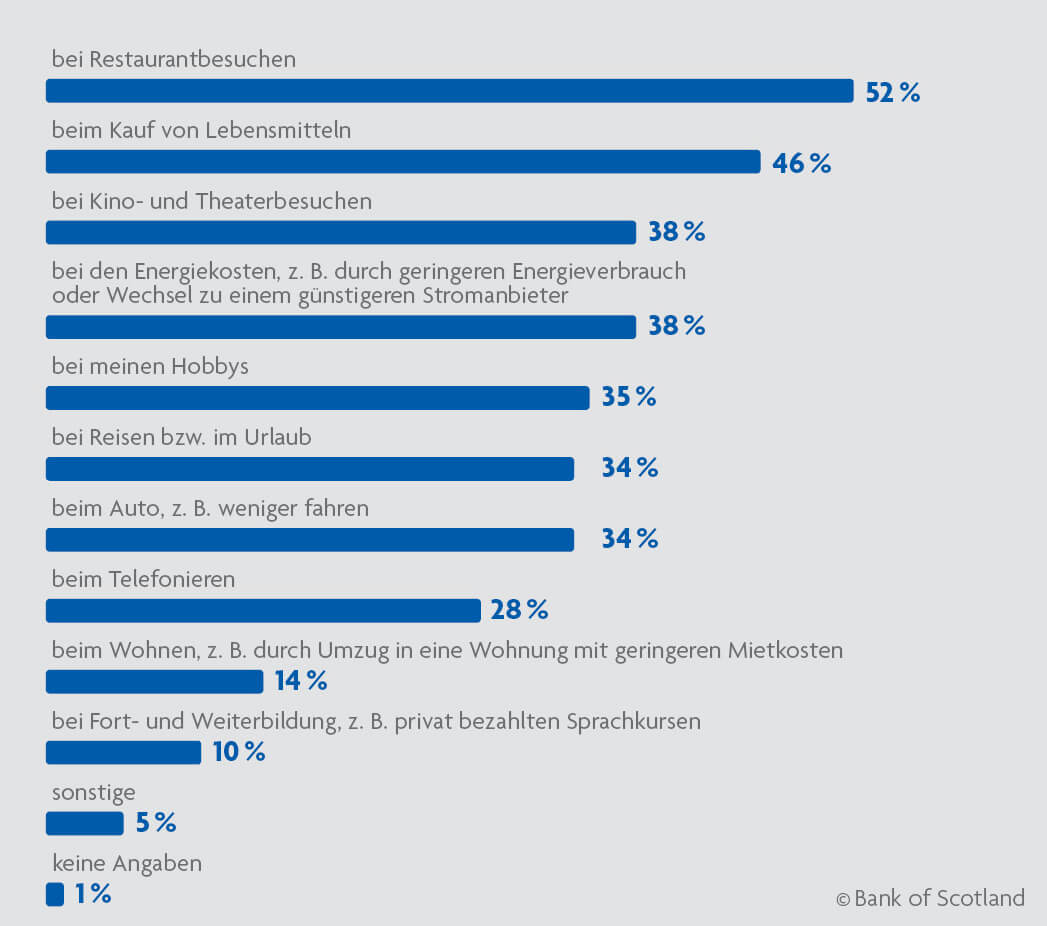

Der Wille zum Sparen ist jedenfalls da! So sagt mehr als die Hälfte der Befragten (54 %) dass sie zukünftig genau so viel sparen möchten, wie bisher. Immerhin wollen 22 % in Zukunft noch mehr Geld auf die hohe Kante legen als bisher. Wenn es um den Verzicht geht, um mehr Geld ansparen zu können, dann verzichten die meisten Menschen eher auf Restaurantbesuche und auf Lebensmittel, als auf Hobbys, den Urlaub oder das Auto. Das ist schon ein wenig verwunderlich, denn der Verzicht auf gutes Essen ist doch ein spürbarer Einschnitt in die Lebensqualität. Dabei bringt uns die Rostlaube genau so zur Arbeit, wie der Neuwagen und letztendlich stehen beide die meiste Zeit herum und rosten gemeinsam vor sich hin. Das Auto ist also offensichtlich mehr als ein Transportmittel – anders lassen sich diese Zahlen nicht deuten.

Der Wille zum Sparen ist jedenfalls da! So sagt mehr als die Hälfte der Befragten (54 %) dass sie zukünftig genau so viel sparen möchten, wie bisher. Immerhin wollen 22 % in Zukunft noch mehr Geld auf die hohe Kante legen als bisher. Wenn es um den Verzicht geht, um mehr Geld ansparen zu können, dann verzichten die meisten Menschen eher auf Restaurantbesuche und auf Lebensmittel, als auf Hobbys, den Urlaub oder das Auto. Das ist schon ein wenig verwunderlich, denn der Verzicht auf gutes Essen ist doch ein spürbarer Einschnitt in die Lebensqualität. Dabei bringt uns die Rostlaube genau so zur Arbeit, wie der Neuwagen und letztendlich stehen beide die meiste Zeit herum und rosten gemeinsam vor sich hin. Das Auto ist also offensichtlich mehr als ein Transportmittel – anders lassen sich diese Zahlen nicht deuten.

Beliebte Formen der Geldanlage

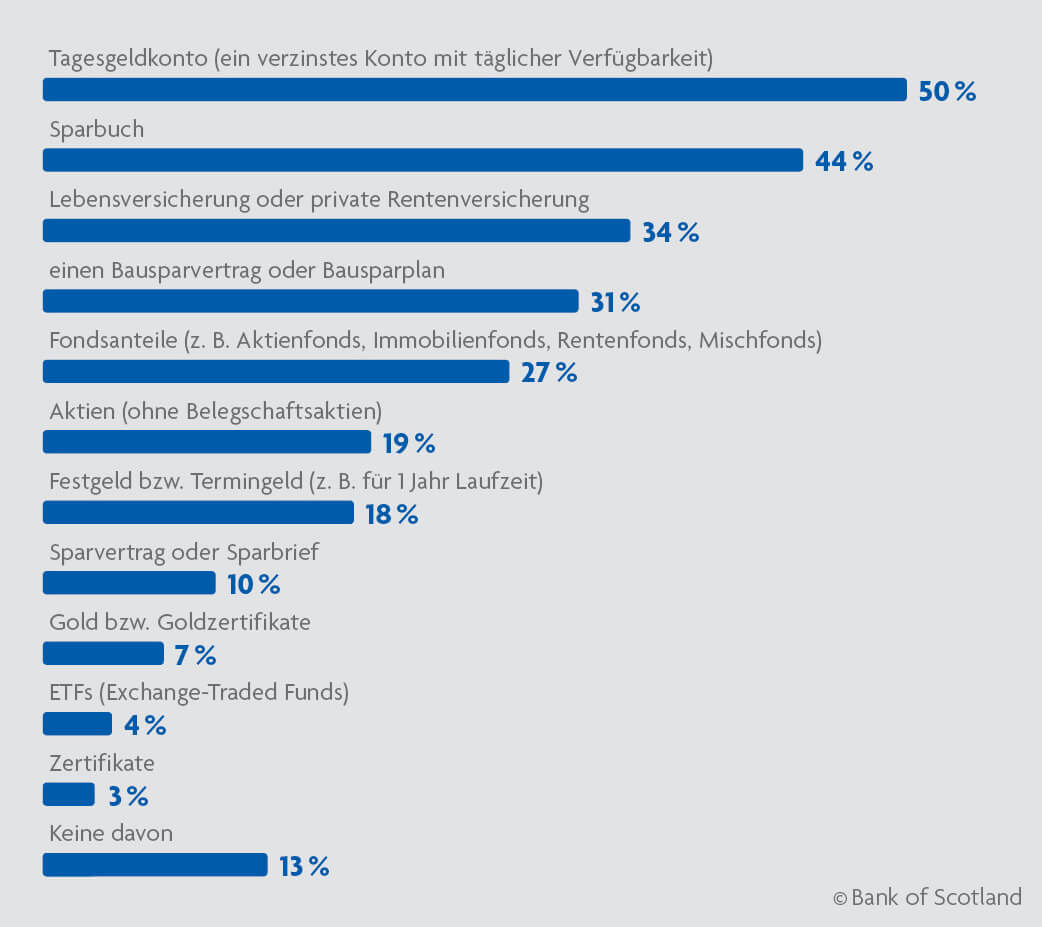

Die Deutschen gelten als Aktienmuffel. Positiver ausgedrückt bedeutet das, dass die Deutschen auf die Sicherheit ihrer Geldanlage einen hohen Wert legen. Bei Tagesgeldern und Festgeldern sorgt die Einlagensicherung für ruhige Nächte, denn selbst bei einer Bankenpleite wären Einlagen bis 100.000,- Euro zu 100% abgesichert. Im Jahr 2011 sagten 97 % der Menschen, dass ihnen die Sicherheit der Anlage „sehr wichtig“ oder „wichtig“ sei. Im Jahr 2016 sind hat sich daran wenig geändert. Deshalb verwundert es auch kaum, dass Anlageformen, die als sicher gelten, am weitesten verbreitet sind. Noch immer geben 44 % der Befragten an, ein Sparbuch zu besitzen. Hier sind die Zinsen verschwindend gering und zudem ist die Verfügbarkeit meist eingeschränkt.

Die Deutschen gelten als Aktienmuffel. Positiver ausgedrückt bedeutet das, dass die Deutschen auf die Sicherheit ihrer Geldanlage einen hohen Wert legen. Bei Tagesgeldern und Festgeldern sorgt die Einlagensicherung für ruhige Nächte, denn selbst bei einer Bankenpleite wären Einlagen bis 100.000,- Euro zu 100% abgesichert. Im Jahr 2011 sagten 97 % der Menschen, dass ihnen die Sicherheit der Anlage „sehr wichtig“ oder „wichtig“ sei. Im Jahr 2016 sind hat sich daran wenig geändert. Deshalb verwundert es auch kaum, dass Anlageformen, die als sicher gelten, am weitesten verbreitet sind. Noch immer geben 44 % der Befragten an, ein Sparbuch zu besitzen. Hier sind die Zinsen verschwindend gering und zudem ist die Verfügbarkeit meist eingeschränkt.

Sich immer an der vermeintlichen Intelligenz der Masse zu orientieren ist dann wohl doch nicht immer die beste Entscheidung.

Finanzbildung – Da ist definitiv Luft nach oben!

Es spielt keine Rolle, ob wir Geld als wichtig erachten oder nicht, wir begegnen ihm ständig und jeder muss damit umgehen können. In der Schule lernen wir erstaunlich viel! Wir können Winkel und Flächen berechnen, wissen Einiges über Biologie, Chemie und die Geschichte. Die Finanzbildung hat es bisher nicht in den Lehrplan geschafft. Das mag erklären, warum so viele der Befragten angeben sich mit finanziellen Angelegenheiten und dem Thema Geldanlage eher schlecht auszukennen. Gerade mal 22 % halten sich für gut informiert. 55 % geben an mittelmäßig informiert zu sein und 19 % halten sich selbst für schlecht informiert. Die Selbsteinschätzung fällt schon nicht sonderlich positiv aus. Eine Wissensfrage zur Höhe der aktuellen Inflationsrate konnten allerdings nur 3 % der Befragten richtig beantworten. 41 % der Befragten konnten sich keinen Wert vorstellen und Rest lag mit der Schätzung falsch.

Da haben wir alle sicher noch Luft nach oben und es ist sicher keine schlechte Idee, sich ein wenig mit den unterschiedlichen Formen der Geldanlage auseinanderzusetzen und die eigenen Kenntnisse kontinuierlich auszubauen. Das Internet bietet dazu eine Menge an Informationen und ausreichend Möglichkeiten, die eigenen Finanzen selbst in die Hand zu nehmen. Ein oder mehrere Tagesgeld- und Festgeldkonten bei den Online-Banken und ein leistungsstarkes Girokonto bei einer Direktbank sind da sicher ein guter Einstieg. Auch das eigene Wertpapierdepot ist heute nur ein paar Klicks entfernt. Gerade die Onlinebroker bieten ihren Kunden oft die Möglichkeit, sich mit Anlagestrategien und Produkten lernend auseinanderzusetzen und bieten dazu Webinare, Videos und umfangreiches Lernmaterial. Wenn Sie jetzt durchstarten, dann machen Sie zwar nicht das, was alle machen, aber trotzdem etwas richtig! Und wir? Wir liefern Ihnen gerne und regelmäßig Informationen über Zinsen, Produkte und Themen rund um die Geldanlage.

Da haben wir alle sicher noch Luft nach oben und es ist sicher keine schlechte Idee, sich ein wenig mit den unterschiedlichen Formen der Geldanlage auseinanderzusetzen und die eigenen Kenntnisse kontinuierlich auszubauen. Das Internet bietet dazu eine Menge an Informationen und ausreichend Möglichkeiten, die eigenen Finanzen selbst in die Hand zu nehmen. Ein oder mehrere Tagesgeld- und Festgeldkonten bei den Online-Banken und ein leistungsstarkes Girokonto bei einer Direktbank sind da sicher ein guter Einstieg. Auch das eigene Wertpapierdepot ist heute nur ein paar Klicks entfernt. Gerade die Onlinebroker bieten ihren Kunden oft die Möglichkeit, sich mit Anlagestrategien und Produkten lernend auseinanderzusetzen und bieten dazu Webinare, Videos und umfangreiches Lernmaterial. Wenn Sie jetzt durchstarten, dann machen Sie zwar nicht das, was alle machen, aber trotzdem etwas richtig! Und wir? Wir liefern Ihnen gerne und regelmäßig Informationen über Zinsen, Produkte und Themen rund um die Geldanlage.

Bildquelle:

SteenJepsen – pixabyay.com; © Bank of Scotland; © lassedesignen