Kredit-Kompass 2015

Die SCHUFA attestiert den Deutschen ein gutes Zahlungsverhalten

Wer in Deutschland einen Ratenkredit abschließen möchte, der muss nicht mehr dem kritischen Blick des Bankers standhalten, um an sein Ziel zu kommen. Das geht ja auch online! Aber mit Sicherheit muss der Datensatz bei der Auskunftei einen guten Eindruck machen. Der SCHUFA Kredit- Kompass 2015 zeichnet ein Gesamtbild über Kreditwürdigkeit und Kreditvergabe in Deutschland.

Wer in Deutschland einen Ratenkredit abschließen möchte, der muss nicht mehr dem kritischen Blick des Bankers standhalten, um an sein Ziel zu kommen. Das geht ja auch online! Aber mit Sicherheit muss der Datensatz bei der Auskunftei einen guten Eindruck machen. Der SCHUFA Kredit- Kompass 2015 zeichnet ein Gesamtbild über Kreditwürdigkeit und Kreditvergabe in Deutschland.

Die SCHUFA prognostiziert einen weiteren Rückgang der Überschuldungsgefahr

Laut Angaben der Schutzgemeinschaft für allgemeine Kreditsicherung – kurz SCHUFA – verfügt die Auskunftei über Daten von mehr als 66 Millionen Privatpersonen. Dazu kommen dann noch Daten von mehr als vier Millionen Unternehmen. Insgesamt ein Datenbestand mit hehr als 728 Millionen Informationen. Kunden der SCHUFA sind Banken, der Handel und Dienstleister aus Deutschland, die wissen möchten, ob der Verbraucher mit dem sie in Kontakt stehen auch wirklich Kreditwürdig oder zahlungsfähig ist.

Der Begriff „Kredit“ ist lateinischen Ursprungs. Das Verb „credere“ wird mit „glauben“ übersetzt. Dahinter steht der Glaube, dass der potenzielle Kreditnehmer jeden Monat ordentlich seine Raten zahlt und letztendlich das geliehene Geld, nebst Zinsen, zurückzahlt. Da die Banken und Dienstleister lieber rechnen als lediglich zu glauben, sind die Daten einer Auskunftei für die Banken und den Handel natürlich eine feine Sache. Für den Verbraucher, der eine saubere Kredithistorie vorweisen kann und jetzt erneut einen Kredit möchte, ist die Anfrage zur Kreditwürdigkeit natürlich auch kein Problem. Schließlich heißt das auch, dass zahlreiche Positivmerkmale durch die Auskunftei gesammelt wurden.

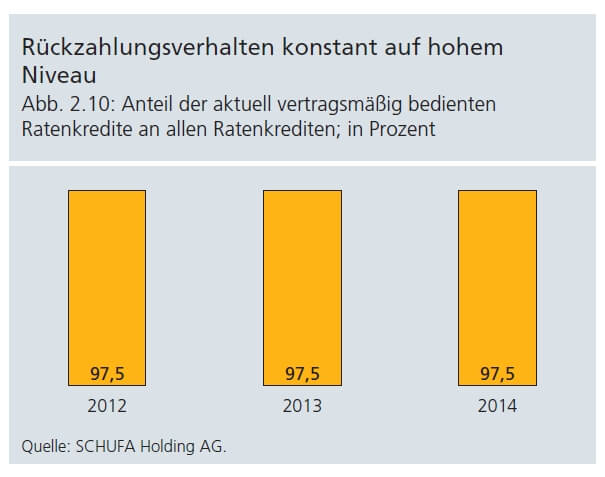

Laut der SCHUFA ist das bei mehr als 90% der Verbraucher in Deutschland der Fall. Ein Großteil der Deutschen muss die Anfrage bei der Auskunftei demnach nicht fürchten. Im Gegenteil! Überhaupt sind die deutschen sehr pflichtbewusst, wenn es um die Rückzahlung ihrer Schulden geht. Laut SCHUFA werden 97,5 Prozent aller Konsumentenkredite ordnungsgemäß zurückbezahlt. Ob das jetzt an der Mentalität der Deutschen Kreditnehmer liegt oder daran, dass die Auskunftei schon mehr als 80 Jahre aktiv ist, können wir der Studie nicht entnehmen. Jedenfalls dürften sich die Banken, Händler und Dienstleister über diese Zahlen freuen, denn das Ausfallrisiko scheint ja die Geschäfte nicht zu gefährden.

Dabei müssen Zahlungsstörungen nicht immer nur mit der wirtschaftlichen Situation der Gläubiger zusammenhängen. Die EOS Gruppe befragt regelmäßig Unternehmen in zehn europäischen Ländern zu den dortigen Zahlungsgewohnheiten. Die Befragten Unternehmen gaben an:

Neben mangelnder Liquidität wird in Westeuropa vor allem Vergesslichkeit als Ursache für Zahlungsverzug bei Privatkunden ausgemacht.EOS Studie 2014 „Europäische Zahlungsgewohnheiten“ © EOS, 2014

Immerhin bei 22% der Zahlungsstörungen nennen die Unternehmen die Vergesslichkeit der Kunden als Grund für die Verzögerung. Diesen Umstand sollte der Verbraucher natürlich vermeiden, wenn er zukünftig einen Kredit zu guten Konditionen ergattern möchte. Jede Zahlungsstörung wird von den Auskunfteien registriert und verschlechtert die Kreditwürdigkeit des Verbrauchers.

Insgesamt prognostiziert die SCHUFA für 2015 einen weiteren Rückgang der Überschuldungsgefahr. Die Zahl der Privatinsolvenzen ist gesunken. Kredite werden in der Regel zurückgezahlt. Insgesamt hat sich auch die Akzeptanz von Krediten für Konsumgüter gewandelt. Früher durfte der Verbraucher nur für Güter mit langer Wertigkeit mit gutem Gewissen einen Kredit aufnehmen.

Orientierungshilfe für den Verbraucher

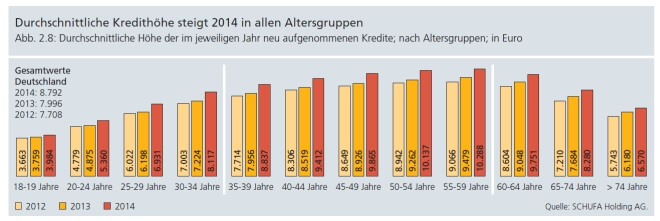

Nicht immer ist das, was alle oder viele machen auch gut. Trotzdem bieten diese Daten auch eine Orientierung über das, was „normal“ oder vielleicht sogar sinnvoll ist. In Deutschland gibt es laut dieser Studie rund 17,7 Millionen Ratenkredite. Deutschland hat rund 80 Millionen Einwohner. Davon sind mehr als 60 Millionen volljährig und erfüllen damit eine Voraussetzung, um einen Kredit zu erhalten. Es zeigt sich, dass die SCHUFA mit 66 Millionen Personen in ihrem Datenbestand ein sehr repräsentatives Bild für Deutschland zeichnen kann. Daraus geht hervor, dass Kleinkredite häufig abgeschlossen werden. Kredite mit einer Höhe über 10.000 Euro machen insgesamt nur rund 31 Prozent der abgeschlossenen Kredite aus. Wie die folgende Grafik zeigt, steigt die Höhe der Kreditsumme aktuell bei allen Altersgruppen an.

Sehr gut! Die Verbraucher vergleichen die Kreditangebot mehr als zuvor!

Sehr gut! Die Verbraucher vergleichen die Kreditangebot mehr als zuvor!

Die Daten der SCHUFA zeigen aber auch, dass die Verbraucher sich mehr Mühe geben, die Angebote der Banken zu vergleichen. Das kann die Auskunftei daran festmachen, dass die Anfragen von Banken im Rahmen der Kreditkonditionenermittlung gestiegen sind. Da verhält es sich mit Ratenkrediten nicht anders als mit Produkten im Handel. Die Konditionen der Banken variieren stark und wer sich erst ein Bild über die Marktlage verschafft, kann den Anbieter mit den besten Konditionen finden und so die Gesamtkosten drücken.

Um sich einen Überblick zur aktuellen Zinslage auf dem Markt zu verschaffen, sind Festzinskredite eine erste Richtschnur. Diese Kredite erhalten alle Kunden mit ausreichender Bonität zum gleichen Zinssatz. Bei den bonitätsabhängigen Krediten muss sich der Kunde am repräsentativen Beispiel orientieren. Gerade die Direktbanken haben oft die günstigeren Angebote und die Kunden profitieren auch bei Krediten von der kosteneffizienteren Infrastruktur der reinen Online-Anbieter. Zu viele und gleichzeitige Kreditanfragen wirken sich allerdings negativ auf das Scoring aus. Verbraucher sollten deshalb die Angebote vorher ordentlich aussieben und dann gezielt bei den interessanten Angeboten einen Kreditantrag stellen. Wenn eine Konditionsanfrage möglich ist, sollte der Kunde diese Variante nutzen, weil die das Scoring nicht negativ beeinflusst.

Um sich einen Überblick zur aktuellen Zinslage auf dem Markt zu verschaffen, sind Festzinskredite eine erste Richtschnur. Diese Kredite erhalten alle Kunden mit ausreichender Bonität zum gleichen Zinssatz. Bei den bonitätsabhängigen Krediten muss sich der Kunde am repräsentativen Beispiel orientieren. Gerade die Direktbanken haben oft die günstigeren Angebote und die Kunden profitieren auch bei Krediten von der kosteneffizienteren Infrastruktur der reinen Online-Anbieter. Zu viele und gleichzeitige Kreditanfragen wirken sich allerdings negativ auf das Scoring aus. Verbraucher sollten deshalb die Angebote vorher ordentlich aussieben und dann gezielt bei den interessanten Angeboten einen Kreditantrag stellen. Wenn eine Konditionsanfrage möglich ist, sollte der Kunde diese Variante nutzen, weil die das Scoring nicht negativ beeinflusst.

Zum Schluss

Wir haben in diesem Artikel einige Ergebnisse aus der Studie vorgestellt und den Fokus dabei auf Teilergebnisse gelegt, die uns ins Auge gestochen sind. Die umfangreiche Studie hat aber noch viel mehr Informationen zu bieten und ein Blick ins Original lohnt sich! Dort gibt es zum Beispiel eine detaillierte Darstellung, wie es in den verschiedenen Landkreisen um die Bonität der Bewohner bestellt ist. Ein Schwerpunkt liegt in dieser Studie auf den unterschiedlichen Lebensphasen der Kreditnehmer und welchen Einfluss das auf die Kreditvergabe hat. Der gesellschaftliche Wandel macht sich bei den Krediten bemerkbar und das wurde treffend herausgearbeitet.

Der SCHUFA Kredit-Kompass 2015 im Original ist hier zu finden!

Bildquelle:

© Robert Kneschke – Fotolia.com;