Die Bedeutung von Euribor und Libor

Euribor und Libor sind Begriffe, die in der Finanzwelt eine gewichtige Rolle spielen. Für den Bankkunden sind sie auf den ersten Blick allerdings wenig aussagekräftig, häufig ist nicht einmal ihre genaue Bedeutung bekannt. Wofür also stehen die beiden Referenz-Zinssätze, und wo werden sie angewandt?

Euribor und Libor sind Begriffe, die in der Finanzwelt eine gewichtige Rolle spielen. Für den Bankkunden sind sie auf den ersten Blick allerdings wenig aussagekräftig, häufig ist nicht einmal ihre genaue Bedeutung bekannt. Wofür also stehen die beiden Referenz-Zinssätze, und wo werden sie angewandt?

Tagesgeld-Vergleichsrechner

Der Euribor: Europäischer Zinse für Anleihen

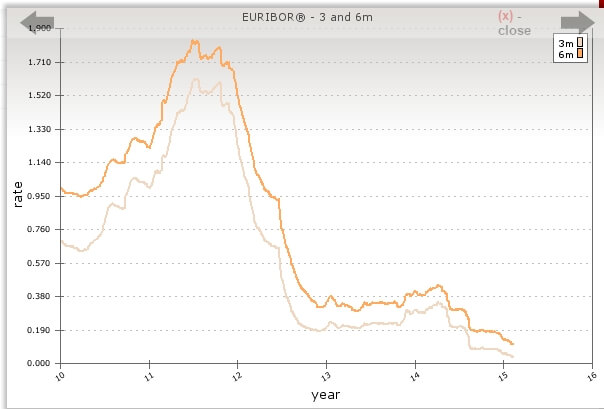

Hinter der Abkürzung Euribor versteckt sich die korrekte Bezeichnung Euro Interbank Offered Rate. Der Euribor steht somit für den durchschnittlichen Zinssatz, den europäische Banken anwenden, um sich untereinander Anleihen in Euro auszustellen. An jedem Bank-Arbeitstag um 11.00 Uhr nach Mitteleuropäischer Zeit wird der Euribor festgesetzt. Bei der Festlegung kommen die höchsten und die niedrigsten 15 Prozent der von den Banken gemeldeten Werte nicht zum Ansatz. Häufig hört man von lediglich einem Euribor-Zinssatz, doch das ist nicht ganz korrekt. Genau genommen gibt es acht verschiedene Euribor-Zinssätze, die sich auf jeweils unterschiedliche Laufzeiten beziehen. Diese Laufzeiten werden monatsweise festgelegt, so dass es Euribor-Werte für einen Monat, für zwei Monate und für drei Monate bis hin zu 12 Monaten gibt.

Quelle: http://www.emmi-benchmarks.eu/

Eingeführt wurde der Referenz-Zins im Jahr 1999 mit der Einführung des Euro. Die Höhe der Zinssätze bestimmt sich nach den Gesetzen von Angebot und Nachfrage, die jedoch durch eine Reihe von externen Faktoren beeinflusst werden. Selbstverständlich hat das nationale und das internationale Wirtschaftswachstum, die Höhe der Inflation, die Kreditwürdigkeit einer Bank und das Vertrauen der Kreditinstitute untereinander eine große Bedeutung für die Festlegung der Zinswerte.

Zur Bedeutung des Euribors

Der Euribor gilt als Grundlage für unzählige Zinsprodukte, die sich aus dem Referenz-Zins ableiten und die durch seinen Wert beeinflusst werden. So richten sich die Renditen von Geldmarkt-Futures, von Swaps und von außerbörslichen Zinstermingeschäften nach der Entwicklung des Euribor. Auch ist er ein wichtiger Referenzwert für Hypotheken und Sparkonten, einige Hypotheken richten sogar ihre Zinsen konkret am Euribor aus und nehmen ihn zuzüglich eines Sicherheitsaufschlags als Grundlage.

Der Euribor gilt als Grundlage für unzählige Zinsprodukte, die sich aus dem Referenz-Zins ableiten und die durch seinen Wert beeinflusst werden. So richten sich die Renditen von Geldmarkt-Futures, von Swaps und von außerbörslichen Zinstermingeschäften nach der Entwicklung des Euribor. Auch ist er ein wichtiger Referenzwert für Hypotheken und Sparkonten, einige Hypotheken richten sogar ihre Zinsen konkret am Euribor aus und nehmen ihn zuzüglich eines Sicherheitsaufschlags als Grundlage.

Um den Euribor zu ermitteln werden die Daten von repräsentativen Banken (sog. Panel-Banken) erhoben. Für den Euribor natürlich eine Auswahl solider europäischer Banken. In Deutschland liefern die Deutsche Bank und die DZ Bank Deutsche Genossenschaftsbank Daten für den Euribor. Insgesamt steuern 25 Banken Daten für die Ermittlung des Referenzzinssatzes bei. Zusätzlich wacht ein Lenkungsausschuss über den Euribor. Das besteht derzeit aus zehn Mitgliedern, einige davon sind unabhängige Finanzexperten. (Stand: März 2015)

Früher gehörten 42 Banken zu dem Panel. Unter den deutschen Banken waren nur wenige in dem Panel vertreten, so zum Beispiel die Landesbank Berlin, die Bayerische Landesbank Girozentrale, die Deutsche Bank, die Commerzbank und die Landesbank Hessen Thüringen Girozentrale.

Unser Surftipp zum Thema Euribor ist die Seite www.emmi-benchmarks.eu (EMMI – European Money Markets Institute)

Der Libor: Europäischer Zins für Kredite

Der Libor ist wie der Euribor ein Referenz-Zins mit verschiedenen Laufzeiten. Allerdings gibt es den Libor in verschiedenen Währungen. Libor steht für London Interbank Offered Rate, er steht für den Referenz-Zins im internationalen Geschäft der Banken untereinander. Er gibt den durchschnittlichen Zins an, zu dem sich die Geschäftsbanken Termingeld leihen können. Somit entsprechen die Zinsen des Libor Sollzinsen, für deren Zahlung keine Geldtransaktionen erforderlich sind. Die Banken melden also lediglich, zu welchen Zinsen sie Tag für Tag Geld auf dem Interbankmarkt leihen könnten, wenn dies erforderlich wäre. Der Libor wird seit 1986 an jedem Bank-Arbeitstag festgelegt und veröffentlicht.

Der Libor ist wie der Euribor ein Referenz-Zins mit verschiedenen Laufzeiten. Allerdings gibt es den Libor in verschiedenen Währungen. Libor steht für London Interbank Offered Rate, er steht für den Referenz-Zins im internationalen Geschäft der Banken untereinander. Er gibt den durchschnittlichen Zins an, zu dem sich die Geschäftsbanken Termingeld leihen können. Somit entsprechen die Zinsen des Libor Sollzinsen, für deren Zahlung keine Geldtransaktionen erforderlich sind. Die Banken melden also lediglich, zu welchen Zinsen sie Tag für Tag Geld auf dem Interbankmarkt leihen könnten, wenn dies erforderlich wäre. Der Libor wird seit 1986 an jedem Bank-Arbeitstag festgelegt und veröffentlicht.

Der Libor läuft kurzfristig, monatlich oder bis zu einem Jahr. Abhängig von der jeweiligen Währung sind an der Festlegung des Libor acht, zwölf oder 16 Banken beteiligt, allerdings kommen bei der Festsetzung nur die mittleren 50 Prozent der genannten Zinssätze zur Anwendung. Die Panel-Banken werden Jahr für Jahr neu ausgewählt, die Auswahlkriterien gelten als streng.

Der Libor läuft kurzfristig, monatlich oder bis zu einem Jahr. Abhängig von der jeweiligen Währung sind an der Festlegung des Libor acht, zwölf oder 16 Banken beteiligt, allerdings kommen bei der Festsetzung nur die mittleren 50 Prozent der genannten Zinssätze zur Anwendung. Die Panel-Banken werden Jahr für Jahr neu ausgewählt, die Auswahlkriterien gelten als streng.

Quelle: finanzen.net

Milliarden-Strafen für Libor-Manipulation

Trotz des strengen Auswahlverfahrens ließ sich in der Vergangenheit nicht vermeiden, dass die Panel-Banken ihre Möglichkeiten nutzten, um den Wert des Libor zu beeinflussen. Nach EU-Plänen müssen die betroffenen Banken mit Strafzahlungen von rund 1,5 Milliarden Euro rechnen, dies sei die höchste Strafe, die jemals in der Geschichte der Europäischen Kommission von Banken für ein Fehlverhalten gezahlt wurde.

Bildquelle:

© Yong Hian Lim – Fotolia.com; © papalapapp – Fotolia.com