Vergünstigter Sollzinssatz

Barclays startet mit Mein Zahlplan eine innovative Rückzahlungsoption

Barclays ermöglicht seinen Kreditkartenkunden die Möglichkeit der Teilzahlung. Das ist flexibelste Form der Rückzahlung, für die sich ein Karteninhaber entscheiden kann. Jetzt bietet die Bank zusätzlich die Möglichkeit, einzelne Käufe in einen Zahlplan umzuwandeln und den Kauf in feste Rückzahlungsbeträge aufzuteilen. Das ist mit wenigen Klicks im Kundenportal eingerichtet und zudem günstiger als die übliche Teilzahlung.

Barclays ermöglicht seinen Kreditkartenkunden die Möglichkeit der Teilzahlung. Das ist flexibelste Form der Rückzahlung, für die sich ein Karteninhaber entscheiden kann. Jetzt bietet die Bank zusätzlich die Möglichkeit, einzelne Käufe in einen Zahlplan umzuwandeln und den Kauf in feste Rückzahlungsbeträge aufzuteilen. Das ist mit wenigen Klicks im Kundenportal eingerichtet und zudem günstiger als die übliche Teilzahlung.

Die Rückzahloption – Mein Zahlplan – im Überblick

- Bei allen Barclays Kreditkarten möglich

- Für Einkäufe und Bargeldabhebungen ab 300,- Euro

- bis zu 8 Wochen nach dem Kauf möglich

- mit wenigen Klicks im Kundenportal eingerichet

- vergünstigter Sollzinssatz für den Zahlplan

Mein Zahlplan im Detail

Wussten Sie das? Kreditkarte ist nicht gleich Kreditkarte!

Viele Kreditkarten, die wir im Angebot der Banken finden, tragen den Kredit zwar im Namen, bei genauer Betrachtung stellen Verbraucher aber fest, dass es einen Kredit eigentlich nicht gibt. Bei einer Prepaid-Kreditkarte mag das niemanden wundern, aber wenn sie jemandem in ihrem Umfeld fragen, was eine Chargekarte oder eine Debitkarte ist, werden die meisten wohl die Antwort schuldig bleiben. Auch diese Karten laufen unter der Bezeichnung „Kreditkarte“ und bieten vergleichbare Funktionen zum Bezahlen und für den Bargeldbezug, aber ansonsten ähneln sie mehr den gewöhnlichen Bankkarten. Sprich, der Betrag wird entweder sofort von dem Girokonto des Kunden abgebucht oder der Kunde erhält monatlich eine Abrechnung, die dann vollständig zu zahlen ist.

Viele Kreditkarten, die wir im Angebot der Banken finden, tragen den Kredit zwar im Namen, bei genauer Betrachtung stellen Verbraucher aber fest, dass es einen Kredit eigentlich nicht gibt. Bei einer Prepaid-Kreditkarte mag das niemanden wundern, aber wenn sie jemandem in ihrem Umfeld fragen, was eine Chargekarte oder eine Debitkarte ist, werden die meisten wohl die Antwort schuldig bleiben. Auch diese Karten laufen unter der Bezeichnung „Kreditkarte“ und bieten vergleichbare Funktionen zum Bezahlen und für den Bargeldbezug, aber ansonsten ähneln sie mehr den gewöhnlichen Bankkarten. Sprich, der Betrag wird entweder sofort von dem Girokonto des Kunden abgebucht oder der Kunde erhält monatlich eine Abrechnung, die dann vollständig zu zahlen ist.

Bei einer „echten Kreditkarte“ hat der Kunde einen individuellen Kreditrahmen und dazu die Möglichkeit den Ausgleich des Kreditkartenkontos zu einem späteren Zeitpunkt vorzunehmen. Meist müssen die Inhaber monatlich nur einen geringen Mindestbetrag oder wenige Prozent der Gesamtsumme ausgleichen. Das verschafft dem Karteninhaber eine hohe Flexibilität, allerdings sind die Zinsen für diesen schnellen und unbürokratischen Kredit höher, als für einen gewöhnlichen Konsumentenkredit.

So nutzt der Kunde die Rückzahlungsoption – Mein Zahlplan

Für den Kunden ist die neue Rückzahlungsoption denkbar einfach zu nutzen. Zunächst einmal nutzt der Kunde seine Kreditkarte ganz normal zum Einkaufen oder für Bargeldabhebungen, wie sonst auch. Im Kundenportal, wo der Kunde seine Umsätze einsehen und kontrollieren kann, gibt es jetzt die Möglichkeit, einen Einkauf ab dem Betrag von 300,- Euro in einen Zahlplan umzuwandeln. Hier kann der Kunde einen festen Betrag auswählen, der in Zukunft monatlich abgezahlt werden soll. Zur besseren Übersicht kann jedem Zahlplan ein individueller Name zugeteilt werden. Hier kann der Kunde schon im Voraus sehen, wie hoch der vergünstigte Zinssatz für den Zahlplan ausfallen wird. Erst wenn der Kunde die Eingaben bestätigt und nach Aufforderung mit einer mTAN autorisiert, wird der Zahlplan aktiv. Auf Wunsch kann für den Zahlplan ein SEPA-Lastschriftmandats eingerichtet werden, dann geht der Betrag automatisch jeden Monat vom Gehaltskonto des Kunden ab.

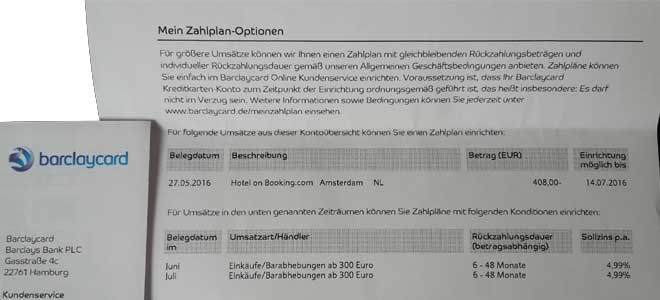

Im Kundenportal können anschließend alle Zahlpläne und die entsprechenden Konditionen eingesehen werden. Natürlich tauchen die Beträge auch auf der monatlichen Papierrechnung auf. Der gewährte Zinssatz, der für jeden Zahlplan individuell angeboten wird, ist dort ebenfalls ersichtlich. Unser Beispiel, dass uns ein Barclays Kunde freundlicherweise zur Verfügung gestellt hat, zeigt, dass der Sollzinssatz sich durchaus sehen lassen kann.

Im Kundenportal können anschließend alle Zahlpläne und die entsprechenden Konditionen eingesehen werden. Natürlich tauchen die Beträge auch auf der monatlichen Papierrechnung auf. Der gewährte Zinssatz, der für jeden Zahlplan individuell angeboten wird, ist dort ebenfalls ersichtlich. Unser Beispiel, dass uns ein Barclays Kunde freundlicherweise zur Verfügung gestellt hat, zeigt, dass der Sollzinssatz sich durchaus sehen lassen kann.

Vorzeitig Ablösung für den Zahlplan

Für einen Zahlplan können keine Sondertilgungen geleistet werden, wie das zum Beispiel bei einem klassischen Ratenkredit von Barclays möglich ist. Aber der Kunde kann den Zahlplan jederzeit kostenlos auflösen und den Gesamtbetrag ausgleichen.

Alle Rückzahlmöglichkeiten für Barclays Kreditkarten im Überblick

Vollzahlung

Jeden Monat erhält der Kunde eine detaillierte Abrechnung aller Umsätze des vergangenen Monats. Wer die Kreditkartenabrechnung umgehend begleicht, hat keine Kosten. Bei der Barclays Visa, die für den Kunden dauerhaft beitragsfrei angeboten wird, hat der Kunde somit ein Zahlungsmittel, mit zahlreichen Akzeptanzstellen und zahlt in diesem Fall keinen Cent für die Karte. Da Barclays den Kunden ein zweimonatiges Zahlungsziel gewährt, hat der Kunde 59 Tage Zeit das Konto auszugleichen. Auch das erhöht den Spielraum des Kunden, ohne dafür Mehrkosten in Kauf nehmen zu müssen.

Jeden Monat erhält der Kunde eine detaillierte Abrechnung aller Umsätze des vergangenen Monats. Wer die Kreditkartenabrechnung umgehend begleicht, hat keine Kosten. Bei der Barclays Visa, die für den Kunden dauerhaft beitragsfrei angeboten wird, hat der Kunde somit ein Zahlungsmittel, mit zahlreichen Akzeptanzstellen und zahlt in diesem Fall keinen Cent für die Karte. Da Barclays den Kunden ein zweimonatiges Zahlungsziel gewährt, hat der Kunde 59 Tage Zeit das Konto auszugleichen. Auch das erhöht den Spielraum des Kunden, ohne dafür Mehrkosten in Kauf nehmen zu müssen.

Teilzahlung

Wer sich für eine Teilzahlung entscheidet, muss monatlich lediglich 2,00 % des offenen Rechnungsbetrags begleichen. Der effektive Jahreszins für die Teilzahlung liegt aktuell bei 18,38 % Zinsen gerechnet auf das Jahr. Wer die Teilzahlung in Anspruch nimmt, kann natürlich auch jederzeit die volle Summe auf dem Konto ausgleichen oder nach und nach Teilbeträge tilgen, bis das Kreditkartenkonto wieder ausgeglichen ist.

Wer sich für eine Teilzahlung entscheidet, muss monatlich lediglich 2,00 % des offenen Rechnungsbetrags begleichen. Der effektive Jahreszins für die Teilzahlung liegt aktuell bei 18,38 % Zinsen gerechnet auf das Jahr. Wer die Teilzahlung in Anspruch nimmt, kann natürlich auch jederzeit die volle Summe auf dem Konto ausgleichen oder nach und nach Teilbeträge tilgen, bis das Kreditkartenkonto wieder ausgeglichen ist.

Vollzahlung in Kombination mit Mein Zahlplan

Auch wer seine Kreditkartenabrechnung üblicherweise voll ausgleicht, hat bei Käufen über 300,- Euro jederzeit die Möglichkeit einen Zahlplan einzurichten. Wer das nutzt, gleicht das Kreditkartenkonto wie üblich aus und überweist zusätzlich den fälligen Betrag für den Zahlplan.

Auch wer seine Kreditkartenabrechnung üblicherweise voll ausgleicht, hat bei Käufen über 300,- Euro jederzeit die Möglichkeit einen Zahlplan einzurichten. Wer das nutzt, gleicht das Kreditkartenkonto wie üblich aus und überweist zusätzlich den fälligen Betrag für den Zahlplan.

Teilzahlung in Kombination mit Mein Zahlplan

Auch wer einen Zahlplan aktiviert hat, kann zusätzlich noch die Teilzahlungsfunktion in Anspruch nehmen und muss dann lediglich die 2,00% des offenen Rechnungsbetrags ausgleichen und die monatlich festgelegte Summe für den Zahlpan überweisen.

Auch wer einen Zahlplan aktiviert hat, kann zusätzlich noch die Teilzahlungsfunktion in Anspruch nehmen und muss dann lediglich die 2,00% des offenen Rechnungsbetrags ausgleichen und die monatlich festgelegte Summe für den Zahlpan überweisen.

Fazit

Die Option Mein Zahlplan wertet die Kreditkarten von Barclays noch einmal auf. Sie ermöglichen es den Karteninhabern ohne viel Papierkram einen Einkauf in einen Zahlplan umzuwandeln und das zu günstigen Zinsen. Das ist ein echter Zugewinn für die Karteninhaber und aktuell ist das ein sehenswertes Alleinstellungsmerkmal, das Barclays für sich beanspruchen kann. Die Kunden haben für diese Entscheidung ausreichend Zeit und somit natürlich auch die Möglichkeit sich nach Alternativen umzusehen. Die zu nutzen ist zwar kein Hexenwerk, aber sicher mit mehr Aufwand verbunden.

Mit diesen Kreditkarten können Sie „Mein Zahlplan“ nutzen

Unser Artikel: Die Barclays New Visa im Produkt Check

Unser Artikel: Einfach überall und immer zahlen können! – Barclays Platinum Double

Bildquelle:

rise-a-mui – pixabay.com; © full image – Fotolia.com; © by-studio – Fotolia.com;