Anhaltend niedrige Zinsen in der Eurozone

Die Auswirkungen von Kaufkraftverlust auf unsere Sparprodukte

Die Europäische Zentralbank (EZB) hat die Aufgabe für Preisniveaustabilität zu sorgen und die wirtschaftliche Lage in der Eurozone positiv zu beeinflussen. Eines der Instrumente ist dabei der Leitzins, mit dem der Geld- und Kapitalmarkt gesteuert werden kann. Wo stehen wir im Juni 2017 und wie könnte es weiter gehen?

Die Europäische Zentralbank (EZB) hat die Aufgabe für Preisniveaustabilität zu sorgen und die wirtschaftliche Lage in der Eurozone positiv zu beeinflussen. Eines der Instrumente ist dabei der Leitzins, mit dem der Geld- und Kapitalmarkt gesteuert werden kann. Wo stehen wir im Juni 2017 und wie könnte es weiter gehen?

Es gibt einen Zusammenhang zwischen dem Leitzins und den Zinssätzen für Privatanleger auf dem Markt, denn zu dem Leitzinssatz können sich Geschäftsbanken bei der EZB Kapital beschaffen. Mit kleinen Verzögerungen beeinflusst der Leitzins dann auch immer die Zinsen für Sparprodukte und Kredite.

Dabei hat sich der Begriff „Leitzins“ umgangssprachlich etabliert, eigentlich heißt der Zinssatz, zu dem die Zentralbank den Geschäftsbanken Gelder zur Verfügung stellt aber „Zinssatz für die Hauptrefinanzierungsgeschäfte“. Es gibt weitere Zinssätze, die von der EZB festgelegt werden. Das sind Zinssätze für die Spitzenrefinanzierungsfazilität und die Einlagefazilität.

Tagesgeld-Vergleichsrechner

Ein Beispiel für die Steuerung der Europäischen Zentralbank

Wenn sich die wirtschaftliche Lage in der Eurozone abschwächt und die Renditechancen für Investitionen damit sinken und die Risiken für Investitionen steigen, reagiert der Markt verhalten. Es wird weniger investiert, die Unternehmen haben es schwieriger an Geld für ihre Investitionen zu kommen. Dann ist weniger Geld auf dem Markt im Umlauf.

![]() Wenn die Zentralbank jetzt den Leitzins senkt und damit günstigere Kredite möglich macht, ist wieder mehr Geld im Umlauf. Die Banken können sich Geld zu günstigeren Bedingungen beschaffen und selbst wieder Gelder verleihen und investieren. Durch die Maßnahme wird die Wirtschaft angekurbelt und die wirtschaftliche Situation verbessert sich. So kann man sich die Steuerung durch eine Notenbank vereinfacht vorstellen. Im Rahmen der Finanzkrise hat die Zentralbank diese Strategie verfolgt und den Leitzins Rekordtief gesenkt.

Wenn die Zentralbank jetzt den Leitzins senkt und damit günstigere Kredite möglich macht, ist wieder mehr Geld im Umlauf. Die Banken können sich Geld zu günstigeren Bedingungen beschaffen und selbst wieder Gelder verleihen und investieren. Durch die Maßnahme wird die Wirtschaft angekurbelt und die wirtschaftliche Situation verbessert sich. So kann man sich die Steuerung durch eine Notenbank vereinfacht vorstellen. Im Rahmen der Finanzkrise hat die Zentralbank diese Strategie verfolgt und den Leitzins Rekordtief gesenkt.

Natürlich verursachen in der Praxis zahlreiche andere Faktoren die tatsächliche Entwicklung und der beschriebene Effekt muss nicht immer so eintreten. Deshalb wird die Geldpolitik der EZB nicht selten kritisiert.

Auswirkung auf Sparprodukte wie Tagesgeld und Festgeld

Für Sparer bedeutet ein niedriger Leitzins aber, dass auch die Zinsen für ihre Geldanlagen sinken, denn warum sollte die Bank dem Kunden einen Top-Zins zahlen, wenn sie sich bei der EZB sehr günstig Geld beschaffen kann? Dieser Zusammenhang, von der Höhe des Hauptfinanzierungszinssatzes zu den Zinsen auf dem Markt, ist in dem aktuellen Zinstief mit seit Ende 2015 unverändert niedrigen Zinsen deutlich zu sehen. Dabei ist der Leitzins natürlich nicht der alleinige Faktor, wie Banken ihre Konditionen gestalten. Der Bedarf an Einlagen der Sparer und wie die Bank sich derzeit positionieren will, spielen eine Rolle. Das Prinzip, sinkender Leitzins verursacht auch sinkende Zinsen, ist jedoch fakt.

Für Sparer kann es von Vorteil sein, die Entwicklung der Leitzinsen im Blick zu haben. Wer Geld fest anlegt, bevor der Leitzins sinkt, kann sich langfristig gute Zinsen sichern. Wer Geld über einen längeren Zeitraum fest anlegt, obwohl sich ankündigt, dass der Leitzins bald steigt, hat langfristig schlechte Zinsen festgeschrieben und deshalb einen Nachteil! Wir berichten auf bankenvergleich.de über die Leitzinsentscheide und geben so Monat für Monat eine Orientierung zur Zinsentwicklung. Die Berichte, über die vergangenen geldpolitischen Beschlüsse der EZB, finden Sie weiter unten in diesem Artikel.

Auswirkung auf Konsumentenkredite

Ein hoher Leitzins bedeutet auch höhere Zinsen für Kredite. Ein niedriger Leitzins wiederum wirkt sich positiv auf die Zinsen von Ratenkrediten aus. Bei Sparprodukten sind die Anpassungen der Banken oft schneller zu beobachten als bei Krediten, doch auch hier wirkt der gleiche Mechanismus. Das gilt nicht nur für Ratenkredite, sondern für Kredite im Allgemeinen und natürlich auch für Dispositionskredite. Der Dispo hat in letzter Zeit viel Aufmerksamkeit durch die Politik erfahren, da trotz historisch tiefer Leitzinsen, die Höhe der Dispositionskredite nur langsam angepasst wird. Doch auch hier gibt es Ausnahmen und ein Blick in den Vergleichsrechner lohnt sich!

Die Entwicklung des Leitzinses der Europäischen Union

zum Ansehen hier klicken!

Alle anstehenden Termine auf der Seite der Europäischen Zentralbank

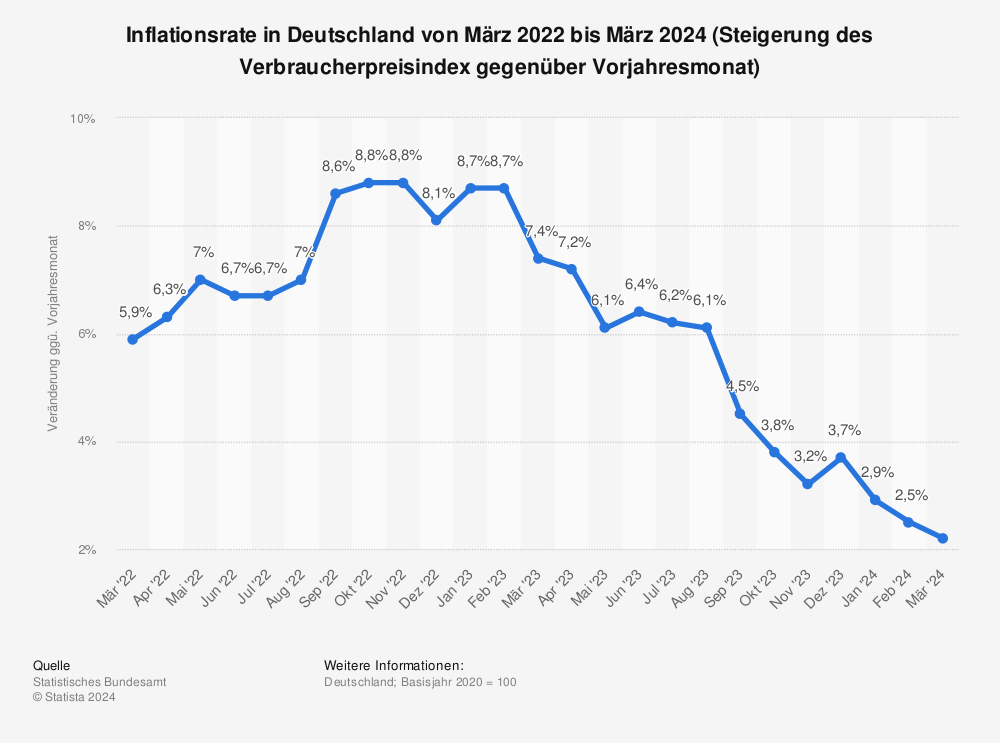

Der Kaufkraftverlust

Der Kaufkraftverlust entsteht durch die Inflation und bedeutet, das der Verbraucher für Waren mehr Geld ausgeben muss als zuvor. Um die Rendite einer Geldanlage zu bestimmen, muss man den Kaufkraftverlust eigentlich subtrahieren. Bringt eine Geldanlage weniger Zinsen als der Kaufkraftverlust, macht man unterm Strich eigentlich einen Verlust. Wer sein Geld auf dem Girokonto anspart, wo es normalerweise keine Zinsgutschriften gibt, erleidet den vollen Kaufkraftverlust.

Mehr Statistiken finden Sie bei Statista

Bildquelle:

© froxx – Fotolia.com