Einfacher, billiger und schneller

Wissenswertes zur IBAN und zur BIC für den Bankkunden

Wenn etwas einheitlich sein soll, heißt das nicht gleich, dass es auch einfacher sein muss als zuvor. So empfinden sicher viele Verbraucher die Umstellung der Kontonummer und der Bankleitzahl im Zuge von SEPA. Die IBAN ist lang, aber logisch aufgebaut und das hilft dem Verbraucher, sich die Nummer zu merken!

Wenn etwas einheitlich sein soll, heißt das nicht gleich, dass es auch einfacher sein muss als zuvor. So empfinden sicher viele Verbraucher die Umstellung der Kontonummer und der Bankleitzahl im Zuge von SEPA. Die IBAN ist lang, aber logisch aufgebaut und das hilft dem Verbraucher, sich die Nummer zu merken!

Das sollten Verbraucher über SEPA, IBAN und BIC wissen!

Früher konnte jeder eine ganze Palette von Telefonnummern auswendig und wer das nicht konnte, musste sich erklären oder wurde als dümmlich abgestempelt. Heute erwartete niemand mehr, dass man mehr als die eigene Telefonnummer auswendig kennt. Ob das mit der eigenen Kontonummer bald auch so sein wird, wenn wir nur noch diese IBAN haben? Die internationale Bankkontonummer ist schließlich ziemlich lang. Maximal darf sie 34 stellen haben und die Bankkunden in Malta dürfen sich dann immerhin eine Kombination aus Zahlen und Buchstaben mit der Länge von 31 Zeichen merken. Norweger freuen sich über lediglich 15 Zeichen!

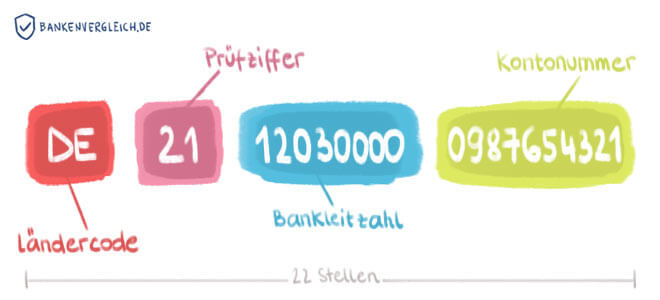

Da haben wir es in Deutschland ja auch noch gut getroffen, denn bei uns ist die IBAN lediglich 22 Zeichen lang! Gerade noch mal Glück gehabt! Naja, wer zu seiner monatlichen Kontoführungsgebühr auch noch den Abrieb der Schuhe hinzurechnen muss, weil für jede Überweisung ein Besuch in der Filiale ansteht, wird sich bedanken. Das abtippen der Zeichen macht natürlich wenig Spass! Aber als Kunde einer fortschrittlichen Direktbank, mit einem wegweisenden Online-Banking und den passenden Apps für das Smartphone und das Tablet, bedeutet das nur ein bisschen „copy & paste“ und deshalb ist das Ganze nur halb so schlimm.

SEPA – Single Euro Payment Area

SEPA ist die Abkürzung für Single Euro Payment Area und das bedeutet, dass ein Verfahren eingeführt wurde, um einen einheitlichen bargeldlosen Zahlungsverkehr in Europa zu ermöglichen. Eine gemeinsame Währung haben wir ja schon seit 2002! Das sollte am 1. Februar 2014 für den Inlandszahlungsverkehr in allen Euro-Ländern in Kraft treten, allerdings gab es in einigen Ländern Probleme mit der Umsetzung und so wurde auch in Deutschland die Frist ein wenig nach hinten verschoben. Der Verbraucher darf bei seinen Überweisungen noch bis zum 1. Februar 2016 die Kontonummer und die Bankleitzahl benutzen, danach muss die IBAN verwendet werden. Es bleibt also noch genug Zeit, sich mit dem neuen System vertraut zu machen.

IBAN – International Bank Account Number

Die Idee hinter der IBAN, einer einheitlichen internationalen Bankkontonummer ist einfach! Es soll weltweit ganz einfach möglich sein, Geld zu transferieren. Damit das problemlos geht, ist natürlich ein einheitlicher Standard nötig, damit die Systeme die im Hintergrund laufen und natürlich auch die Menschen genau und eindeutig wissen, wohin das Geld gelangen soll. Aber wie immer ist die Umsetzung schwieriger als gedacht und deshalb ist die IBAN aktuell noch weit davon entfernt, weltweit verbreitet zu sein. Im Rahmen von SEPA wird die IBAN immerhin schon mal der Europäischen Union als Standard eingeführt.

Die Idee hinter der IBAN, einer einheitlichen internationalen Bankkontonummer ist einfach! Es soll weltweit ganz einfach möglich sein, Geld zu transferieren. Damit das problemlos geht, ist natürlich ein einheitlicher Standard nötig, damit die Systeme die im Hintergrund laufen und natürlich auch die Menschen genau und eindeutig wissen, wohin das Geld gelangen soll. Aber wie immer ist die Umsetzung schwieriger als gedacht und deshalb ist die IBAN aktuell noch weit davon entfernt, weltweit verbreitet zu sein. Im Rahmen von SEPA wird die IBAN immerhin schon mal der Europäischen Union als Standard eingeführt.

BIC – Bank Identifier Code

Die BIC ist eine internationale Bankleitzahl. Wer beim Online-Banking eine IBAN an die richtige Stelle hineinkopiert, musste die BIC ohnehin nicht mehr eingeben oder kopieren, weil das System die Daten schon automatisch vervollständigt hat. Die BIC wurde verbindlich von der SWIFT (Society for Worldwide Interbank Financial Telecommunication) festgelegt und wird deshalb auch als SWIFT-Code bezeichnet. Der BIC besteht aus dem Bankcode, dem Ländercode, einer Codierung des Ortes und, optional, der Kennzeichnung der Filiale. Ab dem 01.02.2016 entfällt er, da die eindeutige Identifizierung des Finanzdienstleisters durch die IBAN auch ohne BIC möglich ist.

Die BIC ist eine internationale Bankleitzahl. Wer beim Online-Banking eine IBAN an die richtige Stelle hineinkopiert, musste die BIC ohnehin nicht mehr eingeben oder kopieren, weil das System die Daten schon automatisch vervollständigt hat. Die BIC wurde verbindlich von der SWIFT (Society for Worldwide Interbank Financial Telecommunication) festgelegt und wird deshalb auch als SWIFT-Code bezeichnet. Der BIC besteht aus dem Bankcode, dem Ländercode, einer Codierung des Ortes und, optional, der Kennzeichnung der Filiale. Ab dem 01.02.2016 entfällt er, da die eindeutige Identifizierung des Finanzdienstleisters durch die IBAN auch ohne BIC möglich ist.

Einige Beispiele für die BIC

BYLADEM1001 = DKB

INGDDEFFXXX = ING-DiBa

Häufige Fragen zu IBAN und BIC

Wo finde ich IBAN und BIC?

Da die Bankkarten regelmäßig ausgetauscht werden, haben Verbraucher ihre IBAN und auch die BIC wahrscheinlich schon im Portemonnaie. Die steht nämlich auf der Rückseite der Bankkarte. Natürlich stehen diese Informationen auch auf den Kontoauszügen der Verbraucher und die Direktbanken haben die IBAN und die BIC meist schon deutlich sichtbar auf ihren Portalen platziert und wer sich bei seiner Bank einloggt, kann seine neue Kontonummer schnell finden.

Das ist auch noch wichtig!

Artikel: Neu durch SEPA: Erstlastschrift, Folgelastschrift und Einmallastschrift

Muss ich jetzt alle Daueraufträge selbst ändern?

Das ist zum Glück nicht nötig! Da es verbindliche Regeln für die Umwandlung von Kontonummern und Bankleitzahlen zur IBAN gibt, können die Banken die vorliegenden Daten der Daueraufträge automatisch konvertieren. Der Kunde selbst muss nichts unternehmen. Gleiches gilt übrigens auch für Sparer, die ein Referenzkonto für Tagesgeld oder Festgeld hinterlegt haben.

Das ist zum Glück nicht nötig! Da es verbindliche Regeln für die Umwandlung von Kontonummern und Bankleitzahlen zur IBAN gibt, können die Banken die vorliegenden Daten der Daueraufträge automatisch konvertieren. Der Kunde selbst muss nichts unternehmen. Gleiches gilt übrigens auch für Sparer, die ein Referenzkonto für Tagesgeld oder Festgeld hinterlegt haben.

Wer soll sich denn so ne lange Folge von Zahlen und Zeichen merken?

Zu wissen, dass an der Umstellung eigentlich kein Weg dran vorbeiführt, ist natürlich keine echte Motivationshilfe, aber die gute Nachricht ist, dass die Nummer ja logisch aufgebaut ist und zum Großteil aus bekannten Zahlen besteht. Der Ländercode sollte ja kein Problem darstellen und deshalb ist die Prüfziffer die erste Zahl, die es sich zu merken gilt. Danach folgt die alte Bankleitzahl und dann die Kontonummer. War die Kontonummer vorher sehr kurz, sind die fehlenden Stellen mit Nullen aufgefüllt, bis zehn Stellen erreicht sind. Das ist doch zu schaffen!

Da die BIC bald nicht mehr nötig ist, lohnt es sich auch nicht viel Gehirnschmalz an diese Nummer zu verschwenden! Es reich ja auch völlig, sich mit IBAN, der Schrecklichen, wie sie zum Teil genannt wird, herumzuschlagen.

Habe ich auch Vorteile durch SEPA?

SEPA macht den Zahlungsverkehr in Europa einfacher, billiger und schneller! 28 Mitgliedsstaaten und noch weitere Länder haben nach der Umstellung ein einheitliches Verfahren. Das macht es möglich, dass Überweisungen innerhalb dieser Länder innerhalb eines Bankarbeitstages beim Empfänger ankommen können. Die Vereinheitlichung reduziert die Kosten für die Händler und davon profitiert natürlich auch der Endkunde. Vor allem für Unternehmen und Bürger, die in verschiedenen Ländern aktiv sind, ist das eine Erleichterung, weil keine zusätzlichen Konten mehr nötig sind. Nicht zuletzt wächst Europa noch ein Stück mehr zusammen!

SEPA macht den Zahlungsverkehr in Europa einfacher, billiger und schneller! 28 Mitgliedsstaaten und noch weitere Länder haben nach der Umstellung ein einheitliches Verfahren. Das macht es möglich, dass Überweisungen innerhalb dieser Länder innerhalb eines Bankarbeitstages beim Empfänger ankommen können. Die Vereinheitlichung reduziert die Kosten für die Händler und davon profitiert natürlich auch der Endkunde. Vor allem für Unternehmen und Bürger, die in verschiedenen Ländern aktiv sind, ist das eine Erleichterung, weil keine zusätzlichen Konten mehr nötig sind. Nicht zuletzt wächst Europa noch ein Stück mehr zusammen!