Wir haben das passende Rezept!

Kartensalat – Bankkarte, Maestro, V Pay, Girocard & Co

Plastikgeld ist praktisch, weil man damit fast überall bezahlen kann, ohne sich Gedanken über ausreichend Bargeld machen zu müssen oder warum das alles so unkompliziert funktioniert. Jeder von uns hat eine oder sogar mehrerer Karten im Portemonnaie oder gleich einen ganzen Kartensalat!

Plastikgeld ist praktisch, weil man damit fast überall bezahlen kann, ohne sich Gedanken über ausreichend Bargeld machen zu müssen oder warum das alles so unkompliziert funktioniert. Jeder von uns hat eine oder sogar mehrerer Karten im Portemonnaie oder gleich einen ganzen Kartensalat!

Girokonto-Vergleichsrechner

Bankkarten: einfache Handhabung – komplexer Hintergrund

Es ist einfacher die Karten zu benutzen, als über sie zu sprechen. Denn dann wird aus dem Kartensalat ein Begriffssalat. Bankkarte, Servicekarte, EC-Karte, Maestro-Karte, V Pay Karte, Girocard oder Giro-Karte. Der Österreicher würzt den Kartensalat und bringt die Bankomatkarte ins Spiel. Es gibt sie mit Girogo und NFC oder gerne auch mit Geldkartenfunktion und dann auch noch mit Lastschrift? Und das waren erst die Bezeichnungen für die Debitkarten.

Bei den Kreditkarten sieht es auch nicht besser aus. Hier wird das Salatrezept mit der Chargekarte, der Prepaidkarte, der Affinitykarte oder der Co-Branding-Karte bereichert. Nur die „echte“ Kreditkarte haben wir vergessen! Sie wissen schon, eine Revolving-Kreditkarte. Na, mit Teilzahlungsfunktion eben.

Wie gesagt, es ist einfacher, die Karten zu benutzen. Denn bei allen dieser Karten geht es dem Kunden ja um zwei einfache Bedürfnisse. Das bargeldlose Bezahlen oder die Möglichkeit Bargeld abzuheben. Im alltäglichen Sprachgebrauch spielt es keine Rolle, ob man von der Bankkarte, der EC-Karte oder der Maestro-Karte spricht. Jeder weiß, was gemeint ist! Wer sich allerdings fragt, was die Logos oder die einzelnen Begriffe genau bedeuten, die vorne und hinten auf den Karten aufgedruckt sind, wird in diesem Artikel fündig und lernt auch die Unterschiede zu verstehen.

Kundenkarten, Servicekarten und Bankkarten

Als Bankkarte oder Kundenkarte bezeichnet der Fachmann jene Plastikkarten, die keine Funktion für das bargeldlose Bezahlen oder für Geldabhebungen am Automaten besitzen. Früher wollten einige Verbraucher keine dieser neumodischen EC-Karten und das damit verbundene Risiko. Wenn man Geld wollte, dann führte der Weg in die Bank und zum Schalter. Dort konnte man Bargeld bekommen und Überweisungen tätigen. All das nur mithilfe des Bankmitarbeiters. Der wurde damals meist noch Bankbeamter genannt, auch wenn das juristisch nicht ganz korrekt war.

Als Bankkarte oder Kundenkarte bezeichnet der Fachmann jene Plastikkarten, die keine Funktion für das bargeldlose Bezahlen oder für Geldabhebungen am Automaten besitzen. Früher wollten einige Verbraucher keine dieser neumodischen EC-Karten und das damit verbundene Risiko. Wenn man Geld wollte, dann führte der Weg in die Bank und zum Schalter. Dort konnte man Bargeld bekommen und Überweisungen tätigen. All das nur mithilfe des Bankmitarbeiters. Der wurde damals meist noch Bankbeamter genannt, auch wenn das juristisch nicht ganz korrekt war.

Ja, so was gibt es auch heute noch. Einige Banken geben Kunden, die ein Konto auf Guthabenbasis führen keine Girocard. Sie bekommen lediglich eine Servicekarte oder Bankkarte. Damit kann der Kund kein Bargeld am Automaten fremder Banken abheben und auch nicht bargeldlos bezahlen. Dafür kann aber der Kontoauszugsdrucker oder das Überweisungsterminal mit der Karte bedient werden.

Girocard – das System der deutschen Kreditwirtsschaft

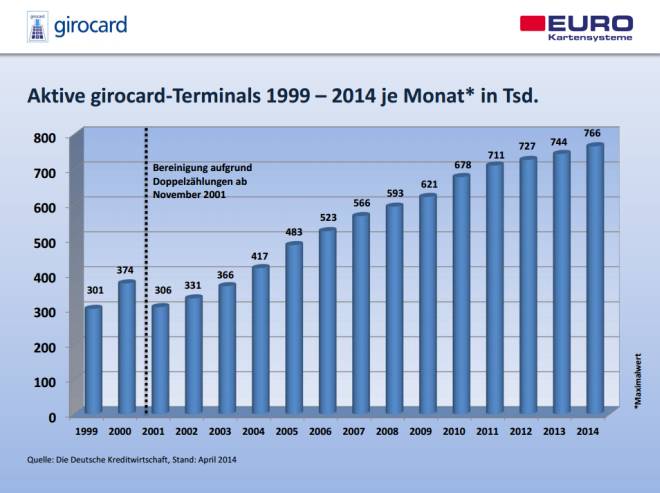

![]() Die Girocard hat im Jahr 2008 die EC-Karte ersetzt. Die Girocard ist in Deutschland das Zahlungsmittel, auf das sich die gesamte deutsche Kreditwirtschaft geeinigt hat. Es gelten verbindliche Standards, an die sich alle Beteiligten halten müssen, und die durch Verträge verbindlich geregelt sind. Wenn eine deutsche Bank eine Karte zum Girokonto ausgibt, dann ist das garantiert eine Girocard. Wenn Sie jetzt ihre Karte aus dem Geldbeutel nehmen, sehen sie – meist auf der Rückseite – das Logo von Girocard. Dieses Logo ist demnach in Deutschland immer zu finden, dass bedeutet aber nicht, dass es das einzige Logo auf der Karte ist, wie wir noch sehen werden.

Die Girocard hat im Jahr 2008 die EC-Karte ersetzt. Die Girocard ist in Deutschland das Zahlungsmittel, auf das sich die gesamte deutsche Kreditwirtschaft geeinigt hat. Es gelten verbindliche Standards, an die sich alle Beteiligten halten müssen, und die durch Verträge verbindlich geregelt sind. Wenn eine deutsche Bank eine Karte zum Girokonto ausgibt, dann ist das garantiert eine Girocard. Wenn Sie jetzt ihre Karte aus dem Geldbeutel nehmen, sehen sie – meist auf der Rückseite – das Logo von Girocard. Dieses Logo ist demnach in Deutschland immer zu finden, dass bedeutet aber nicht, dass es das einzige Logo auf der Karte ist, wie wir noch sehen werden.

Ähnlich wie in Deutschland haben auch andere europäische Länder eine solche Debitkarte. In Spanien nennt sich dieses System Euro 6000 und in Italien Bankomat. Für den Kunden ist die Standardisierung praktisch. Stellen Sie sich vor, es gäbe fünf verschiedene Systeme und die wären untereinander nicht kompatibel. Dann müsste der Kunde entweder eine Karte für jedes System mitführen oder eben mit Bargeld bezahlen. Deshalb ist es gut, dass es die Standardisierung gibt. Die Standards betreffen aber nicht nur den einfachen Zahlvorgang oder das Bargeldabhebungen überall möglich sind, sondern natürlich auch die Sicherheit.

Gebühren und Wettbewerb sind für den Kunden nicht offensichtlich!

Damit ist der Kunde in Deutschland gut aufgestellt. Ein ähnliches System ist auf europäischer Ebene noch nicht umgesetzt, aber es wird natürlich auch hier an einer einheitlichen Lösung gearbeitet. Standardisierung und Sicherheit sind dabei natürlich ein großes Thema. Aber es geht natürlich auch um Marktanteile am gesamten Zahlungsverkehr und in Form von Gebühren, die die Händler zu zahlen haben, geht es natürlich ums Geld.

Für den Kunden ist das bargeldlose Bezahlen kostenlos. Allerdings gilt das nicht für den Händler. Der profitiert von der Tatsache, dass die Kunden so einfach und jederzeit auch ohne Bargeld bei ihm zahlen können. Aber die Geräte und die Transaktion verursachen für ihn Kosten. Diese Kosten nimmt der Händler nur auf sich, wenn er einen Mehrwert davon hat und die Gebühren niedrig sind. Früher haben Discounter deshalb nur Bargeld akzeptiert und bis vor Kurzem konnte der Verbraucher aus diesem Grund im Discounter nicht mit der Kreditkarte zahlen, weil den Anbietern die Gebühren zu hoch waren. Heute sieht das anders aus und selbst die Kreditkartenzahlung im Discounter ist heute möglich.

Es geht also um Marktanteile und auch um die Frage, in welchen Ländern ein System etabliert ist.

Maestro – eine Marke der Kartengesellschaft MasterCard

![]() Mastercard ist den meisten Verbrauchern ein Begriff und wird in der Regel mit Kreditkarten in Verbindung gebracht. Mastercard ist definitiv ein Spezialist für internationale Zahlungsdienstleistungen und das ist auch der Grund, warum viele Banken ihre Debitkarte, die sie zum Girokonto ausgegeben, eine Kooperation mit Maestro eingehen und das Logo prominent auf der Vorderseite der Karte platzieren. Auch diese Karten tragen dann das Logo von Girocard und solange der Kunde die Karte innerhalb von Deutschland benutzt, wird die Zahlung über dieses System abgewickelt. Der Vorteil für den Kunden ist aber, dass Maestro weltweit mehr als 15 Millionen Akzeptanzstellen besitzt. Innerhalb von Europa, im Urlaub oder auf Geschäftsreisen, wird den meisten Kunden nicht auffallen, dass sie gerade über Maestro eingekauft haben. Aber ohne das entsprechende Logo auf der Karte würde ein Kartenterminal oder ein Geldautomat die Karte nicht akzeptieren.

Mastercard ist den meisten Verbrauchern ein Begriff und wird in der Regel mit Kreditkarten in Verbindung gebracht. Mastercard ist definitiv ein Spezialist für internationale Zahlungsdienstleistungen und das ist auch der Grund, warum viele Banken ihre Debitkarte, die sie zum Girokonto ausgegeben, eine Kooperation mit Maestro eingehen und das Logo prominent auf der Vorderseite der Karte platzieren. Auch diese Karten tragen dann das Logo von Girocard und solange der Kunde die Karte innerhalb von Deutschland benutzt, wird die Zahlung über dieses System abgewickelt. Der Vorteil für den Kunden ist aber, dass Maestro weltweit mehr als 15 Millionen Akzeptanzstellen besitzt. Innerhalb von Europa, im Urlaub oder auf Geschäftsreisen, wird den meisten Kunden nicht auffallen, dass sie gerade über Maestro eingekauft haben. Aber ohne das entsprechende Logo auf der Karte würde ein Kartenterminal oder ein Geldautomat die Karte nicht akzeptieren.

V Pay – die europäische Bankkarte

![]() Auch der Kreditkartenherausgeber VISA hat eine Debitkarte auf den Markt gebracht. Die Karte kann innerhalb der Europäischen Union und in wenigen anderen Ländern zum Einsatz gebracht werden. Der Herausgeber nennt die Karte deshalb auch „die europäische Bankkarte“. Einige deutsche Banken kooperieren mit VISA und geben ihren Kunden diese Karte aus. Damit sind die Möglichkeiten um weltweit Bargeld abzuheben oder bargeldlos zu bezahlen natürlich eingeschränkt. Allerdings sind im außereuropäischen Ausland die Kreditkarten weit verbreitet und auch mit einer Maestro-Karte ist das Bezahlen dann nicht immer selbstverständlich.

Auch der Kreditkartenherausgeber VISA hat eine Debitkarte auf den Markt gebracht. Die Karte kann innerhalb der Europäischen Union und in wenigen anderen Ländern zum Einsatz gebracht werden. Der Herausgeber nennt die Karte deshalb auch „die europäische Bankkarte“. Einige deutsche Banken kooperieren mit VISA und geben ihren Kunden diese Karte aus. Damit sind die Möglichkeiten um weltweit Bargeld abzuheben oder bargeldlos zu bezahlen natürlich eingeschränkt. Allerdings sind im außereuropäischen Ausland die Kreditkarten weit verbreitet und auch mit einer Maestro-Karte ist das Bezahlen dann nicht immer selbstverständlich.

Ein wenig Technik!

Aus technischer Sicht setzt V Pay von Anfang an auf die EMV-Technologie. Bei jeder Transaktion muss der Kunde daher die PIN eingegeben. Die Technologie gilt als besonders sicher, weil die Chiptechnologie bisher nicht missbraucht werden kann. Auch Girocard setzt auf die Chip-Technologie und wenn das Verfahren zum Einsatz kommt, muss deshalb immer die PIN eingegeben werden.

Aus technischer Sicht setzt V Pay von Anfang an auf die EMV-Technologie. Bei jeder Transaktion muss der Kunde daher die PIN eingegeben. Die Technologie gilt als besonders sicher, weil die Chiptechnologie bisher nicht missbraucht werden kann. Auch Girocard setzt auf die Chip-Technologie und wenn das Verfahren zum Einsatz kommt, muss deshalb immer die PIN eingegeben werden.

Weil der Magnetstreifen einer Karte kopiert und so eine funktionsfähige Kopie der Karte erstellt werden kann, gilt die Chiptechnologie als zukunftsweisend und der Magnetstreifen steht zunehmend in der Kritik. Diese Technologie ist aber weltweit noch sehr verbreitet. Mastercard hatte ursprünglich den Magnetstreifen mit den Daten des Karteninhabers beschrieben. Mittlerweile sind auch Maestro-Karten zusätzlich mit einem Chip bestückt.

Auf dem Magnetstreifen sind zum Beispiel die Kontonummer und die Bankleitzahl gespeichert. Deshalb können Kunden in Deutschland auch mit einer Unterschrift zahlen. Das Verfahren heißt ELV oder ausgeschrieben „Elektronisches Lastschriftverfahren“. Mit der Unterschrift erteilt der Kunde eine Einzugsermächtigung via Lastschrift von seinem Girokonto. Da ELV kostengünstiger ist als die Chip-Verfahren, setzt der Handel das Verfahren immer noch gerne ein. Bei diesem Verfahren wird aber nicht geprüft, ob das Konto gedeckt ist oder die Karte gesperrt wurde. Für den Händler stellt das natürlich ein Risiko dar!

Fazit zum Kartensalat

Innerhalb von Deutschland muss sich kein Verbraucher über die Akzeptanz seiner Bankkarte – oder wie auch immer diese im Alltag tituliert wird – Gedanken machen. Selbst im europäischen Ausland kommt der Verbraucher mit seiner Karte ohne Probleme an Ware und/oder Bargeld, weil viele Banken nicht nur Mitglied der deutschen Kreditwirtschaft sind, sondern auch mit Maetro oder V Pay kooperieren. Im Zweifel merkt der Verbraucher das ja nicht ein mal.

Innerhalb von Deutschland muss sich kein Verbraucher über die Akzeptanz seiner Bankkarte – oder wie auch immer diese im Alltag tituliert wird – Gedanken machen. Selbst im europäischen Ausland kommt der Verbraucher mit seiner Karte ohne Probleme an Ware und/oder Bargeld, weil viele Banken nicht nur Mitglied der deutschen Kreditwirtschaft sind, sondern auch mit Maetro oder V Pay kooperieren. Im Zweifel merkt der Verbraucher das ja nicht ein mal.

Für den Auslandsauenthalt ist eine Kreditkarte aber oft die bessere Wahl, weil es zum Beispiel bei Bargeldabhebungen ja nicht nur um die Akzeptanzstellen geht, sondern auch um die Kosten, die dadurch entstehen und da haben einige Kreditkarten sehr attraktive Konditionen und eine zusätzliche Karte im Salat schmeckt dem Kunden dann ganz sicher!

Quellen:

http://electronic-cash.de/

http://www.maestrocard.com/de/

https://www.visa.de/kartenprodukte/v-pay-by-visa/

Bildquelle:

© Tatjana Balzer – Fotolia.com; © vege – Fotolia.com; © lassedesignen – Fotolia.com;