Dank NFC-Technlogie

So einfach funktioniert das kontaktlose Bezahlen im Alltag!

Wenn es an der Kasse mal wieder dauert, ist das noch kein Grund für schlechte Laune oder die Nerven zu verlieren. Andererseits ist doch alles willkommen, was den Zahlvorgang beschleunigt und einfacher macht. Heute können viele Kunden mit dem Smartphone, der Girocard oder der Kreditkarte schnell, einfach und kontaktlos bezahlen. Die Technik ist bereit, aber die Verbraucher scheinen das nicht immer zu wissen.

Wenn es an der Kasse mal wieder dauert, ist das noch kein Grund für schlechte Laune oder die Nerven zu verlieren. Andererseits ist doch alles willkommen, was den Zahlvorgang beschleunigt und einfacher macht. Heute können viele Kunden mit dem Smartphone, der Girocard oder der Kreditkarte schnell, einfach und kontaktlos bezahlen. Die Technik ist bereit, aber die Verbraucher scheinen das nicht immer zu wissen.

Schon krass, wie oft hintereinander es einige unsere Mitmenschen schaffen, ihre Karte verkehrt herum in das Lesegerät zu stecken. Zugegeben, das passiert wohl jedem Mal und die Piktogramme auf den Terminals scheinen den Verbraucher auch mehr zu verwirren, als ihnen zu helfen. Kaum verwunderlich, dass nach diesem Durcheinander auch noch die PIN falsch eingegeben wird. So wird der Bezahlvorgang zur Qual!

Deshalb ist es höchste Zeit, sich mit dem kontaktlosen Bezahlen zu beschäftigen. Das ist einfacher, als es sich die meisten vorstellen.

Girokonto-Vergleichsrechner

So funktioniert das kontaktlose Bezahlen in der Praxis

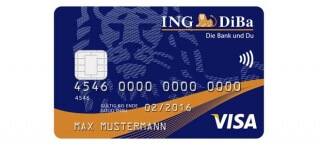

Jeder kann schnell herausfinden, ob die eigene Kreditkarte oder die Girocard schon für das kontaktlose Bezahlen ausgerüstet ist. Hier auf der VISA Kreditkarte der ING sehen wir auf der rechten Seite in der Mitte das Symbol für das mobile Bezahlen, in Form von vier angedeuteten Funkwellen. Wer so ein Symbol auf der Karte findet, kann schon loslegen. Das Symbol ist übrigens nicht immer an der gleichen Stelle zu finden, sollte aber trotzdem ins Auge stechen.

Jeder kann schnell herausfinden, ob die eigene Kreditkarte oder die Girocard schon für das kontaktlose Bezahlen ausgerüstet ist. Hier auf der VISA Kreditkarte der ING sehen wir auf der rechten Seite in der Mitte das Symbol für das mobile Bezahlen, in Form von vier angedeuteten Funkwellen. Wer so ein Symbol auf der Karte findet, kann schon loslegen. Das Symbol ist übrigens nicht immer an der gleichen Stelle zu finden, sollte aber trotzdem ins Auge stechen.

Damit haben die meisten Kunden der Direktbanken schon die Möglichkeit das Verfahren zu nutzen, denn die bieten ihren Kunden meist auch eine kostenlose Kreditkarte von Mastercard oder VISA und diese Kreditkartenherausgeber haben ihre Karten schon mit der neuen Bezahlfunktion ausgestattet. Weil die Herausgeber ihre Karten regelmäßig austauschen, werden deshalb in absehbarer Zeit die Mehrzahl der Verbraucher kontaktlos bezahlen können. Wer jetzt eine neue Kreditkarte beantragt, bekommt natürlich sofort eine Karte, die mit der neuen Bezahlvariante ausgestattet ist. Wer noch eine ältere Karte nutzt und sofort umsteigen möchte, muss allerdings mit Kosten rechnen. Üblicherweise stehen die Kosten einer Ersatzkarte im Preis- und Leistungsverzeichnis der Anbieter. Zwischen 10,- Euro und 15,- Euro muss der Kunde dann aber einplanen.

Der Ablauf beim Bezahlen für den Kunden

Um kontaktlos zahlen zu können, muss natürlich auch der Händler, bei dem wir kaufen wollen, entsprechend ausgerüstet sein. Dafür muss der Händler ein entsprechendes Kartenlesegerät besitzen. Der Verbraucher erkennt das an dem „kontaktlos-Symbol“ am Gerät. Die sind immer häufiger zu finden. Selbst die Discounter haben ihre Kartenleser entsprechend umgerüstet und akzeptieren mittlerweile auch Kreditkarten.

Um kontaktlos zahlen zu können, muss natürlich auch der Händler, bei dem wir kaufen wollen, entsprechend ausgerüstet sein. Dafür muss der Händler ein entsprechendes Kartenlesegerät besitzen. Der Verbraucher erkennt das an dem „kontaktlos-Symbol“ am Gerät. Die sind immer häufiger zu finden. Selbst die Discounter haben ihre Kartenleser entsprechend umgerüstet und akzeptieren mittlerweile auch Kreditkarten.

Statt die Karte umständlich in das Lesegerät zu stecken, reicht es, die Karte in die Nähe des Symbols zu halten. Weniger als 4 Zentimeter Abstand ist ausreichend. Durch einen Piepton erhält der Händler und auch der Kunde die Rückmeldung, dass die Karte erkannt wurde. Bei einem Rechnungsbetrag unter 25,- Euro muss der Kunde nicht mal eine Unterschrift leisten oder seine PIN eingeben, um den Bezahlvorgang abzuschließen.

Das ist Einfach zu handhaben, doch der Markt hat sehr viele Akteure!

Zum Glück ist das System für den Kunden einfach, denn der Versuch die Anbieter auf dem Markt zu sondieren, ist nicht so einfach! Da ist VISA mit payWave vertreten, Mastercard mit paypass und die deutsche Kreditwirtschaft ist mit girogo auf dem Markt. Alle diese Systeme nutzen die gleiche Technologie. In den Karten ist eine Funkantenne eingearbeitet, die mit dem Bezahlterminal über die kurze Distanz kommunizieren kann. Hier kommt die sog. NFC-Technlogie zum Einsatz.

Die steckt aber nicht nur in Bankkarten und Kreditkarten, sondern kann zum Beispiel auch im Smartphone verbaut sein. Auch hier ergeben sich für den Kunden dadurch neue Bezahlmöglichkeiten. Das ist ebenfalls ein Feld mit vielen Anbietern, was nicht gerade zum einfachen Verständnis beiträgt. In diesem Fall spricht man von „mobile payment“ auch das funktioniert kontaktlos, aber hier kommuniziert das Smartphone mit dem „Kartenlesegerät“ oder treffender bezeichnet mit dem Bezahlterminal.

Die steckt aber nicht nur in Bankkarten und Kreditkarten, sondern kann zum Beispiel auch im Smartphone verbaut sein. Auch hier ergeben sich für den Kunden dadurch neue Bezahlmöglichkeiten. Das ist ebenfalls ein Feld mit vielen Anbietern, was nicht gerade zum einfachen Verständnis beiträgt. In diesem Fall spricht man von „mobile payment“ auch das funktioniert kontaktlos, aber hier kommuniziert das Smartphone mit dem „Kartenlesegerät“ oder treffender bezeichnet mit dem Bezahlterminal.

Video: Mischa Berg von Bankenvergleich.de zeigt seine neue NFC Kreditkarte

Sicherer Umgang mit Bankkarten und Kreditkarten mit NFC- Funktion

Neues bringt auch immer Unsicherheiten mit sich und die Kunden haben erst mal viele Fragen und wenig Vertrauen. Gerade weil Daten über Funk übertragen werden, fürchten die Verbraucher die Kontrolle zu verlieren. Eine häufige Frage ist deshalb, ob schon beim Vorbeigehen, sozusagen ausversehen, eine Zahlung ausgelöst werden kann oder ob Kriminelle dann sehr einfach eine Zahlung auslösen können.

Wenn wir uns einen Blick auf die Technik werfen und verstehen, was da vonstatten geht, können wir verstehen, warum die meisten Befürchtungen nicht begründet sind. NFC bedeute ins Deutsche übersetzt: „Nahfeldkommunikation“. Im englischen Original sprechen wir von Near Field Communication. Es handelt sich also um eine Funkübertragung, die nur innerhalb sehr kurzer Distanzen zustande kommen kann. Deshalb muss die Karte sehr nah am Bezahlterminal sein, damit eine Zahlung ausgelöst werden kann. Das ein Bezahlvorgang zufällig im Vorbeigehen ausgelöst wird, ist deshalb eher unwahrscheinlich. Die Daten selbst befinden sich auf dem Chip, den sonst das Lesegerät bei Kontakt ausgelesen Hätte. Die Sicherheitsfunktionen und Standards unterscheiden sich also nicht von den bisherigen Verfahren.

Ob eine Transaktion stattgefunden hat, wird dem Kunden durch ein akustisches Signal vermittelt und auch optisch auf dem Display des Terminals. Der Verbraucher muss sich auch keine Sorgen machen, dass eine Zahlung mehrfach ausgelöst wird, wenn die Karte noch mal dicht an das Gerät gehalten wird. So etwas ist ausgeschlossen!

Zahlungen bis zum Betrag von 25,- Euro sind ohne Eingabe der PIN möglich. Das birgt das Risiko, dass die Karte bei einem Kartenverlust missbraucht werden könnte. Wenn die Karte allerdings öfter hintereinander für Kleinbeträge genutzt wird, verhindert eine PIN-Abfrage einen größeren Missbrauch.

Eine 100%-Sicherheit gibt es also nicht, aber Kunden, die sich an die Sorgfaltspflichten halten, die mit der Nutzung einer Karte verbunden sind, müssen für Schäden nicht haften. Theoretisch ist es Angreifern auch möglich, die Kartendaten auszulesen, indem sie versuchen sehr nah an den Geldbeutel des Opfers zu kommen. Die Daten, die so abzugreifen sind, ermöglichen aber immer noch keinen Einkauf mit der Karte. Es werden lediglich die Kartennummer und das Ablaufdatum übermittelt und für einen Einkauf im Netz ist zusätzlich der Sicherheitscode erforderlich und der wird nicht übertragen.

Fazit

Der Kunden möchte eine Ware oder eine Dienstleistung bezahlen und je einfacher und schneller das vonstatten geht, desto besser. Deshalb ist das kontaktlose Bezahlen oder mobiles Bezahlen definitiv im Sinne der Kunden. Es funktioniert einfach und schnell! Verbraucher sollten sich über die Sicherheit keine allzu großen Sorgen machen. Das bedeutet natürlich nicht, dass wir sorglos mit den neuen Bezahlverfahren umgehen sollen. Der Nutzer sollte einen Kartenverlust immer umgehend melden und die Karte sperren lassen. Die Umsätze auf den Konten sollten regelmäßig überprüft werden und der Karteninhaber sollte seine Daten oder die PIN nie leichtfertig an Dritte weitergeben und bei der PIN-Eingabe immer darauf achten das Eingabefeld abzudecken. Das sind Pflichten, die wir Kunden eh schon kennen und beachten.

Der Kunden möchte eine Ware oder eine Dienstleistung bezahlen und je einfacher und schneller das vonstatten geht, desto besser. Deshalb ist das kontaktlose Bezahlen oder mobiles Bezahlen definitiv im Sinne der Kunden. Es funktioniert einfach und schnell! Verbraucher sollten sich über die Sicherheit keine allzu großen Sorgen machen. Das bedeutet natürlich nicht, dass wir sorglos mit den neuen Bezahlverfahren umgehen sollen. Der Nutzer sollte einen Kartenverlust immer umgehend melden und die Karte sperren lassen. Die Umsätze auf den Konten sollten regelmäßig überprüft werden und der Karteninhaber sollte seine Daten oder die PIN nie leichtfertig an Dritte weitergeben und bei der PIN-Eingabe immer darauf achten das Eingabefeld abzudecken. Das sind Pflichten, die wir Kunden eh schon kennen und beachten.

Die Systeme gelten als sicher, aber wir wissen ja, dass es immer ein Katz und Maus Spiel zwischen Kriminellen und den Herstellern ist und das die Verfahren deshalb ständig weiterentwickelt werden. Wenn der Kunde seine Sorgfaltspflichten beachtet, muss er für Schäden nicht aufkommen und kann die Vorteile die das Verfahren mit sich bringt für sich nutzen!

Bildquelle:

© leungchopan – Fotolia.com; © ING; © Coloures-pic – Fotolia.com; © ayo’s photo – Fotolia.com