Was sind Bundesanleihen?

Sie gelten als sicher und gut kalkulierbar und sind somit eine solide Beimischung im Portfolio für den privaten Vermögensaufbau: Bundesanleihen sind bei sicherheitsbewussten Anlegern beliebt. In den vergangenen Jahren aufgrund ihrer geringen Rendite in den Hintergrund geraten, zeigen neueste Untersuchungen, dass Bundesanleihen durchaus einige Vorteile haben. Deshalb lohnt es sich, die festverzinslichen Wertpapiere genauer zu untersuchen und zu analysieren, ob sich eine Investition nicht doch rentieren kann.

Sie gelten als sicher und gut kalkulierbar und sind somit eine solide Beimischung im Portfolio für den privaten Vermögensaufbau: Bundesanleihen sind bei sicherheitsbewussten Anlegern beliebt. In den vergangenen Jahren aufgrund ihrer geringen Rendite in den Hintergrund geraten, zeigen neueste Untersuchungen, dass Bundesanleihen durchaus einige Vorteile haben. Deshalb lohnt es sich, die festverzinslichen Wertpapiere genauer zu untersuchen und zu analysieren, ob sich eine Investition nicht doch rentieren kann.

Tagesgeld-Vergleichsrechner

So funktionieren Bundesanleihen

Bundesanleihen sind im Grunde festverzinsliche Wertpapiere. Der Herausgeber ist die Bundesrepublik Deutschland, deshalb werden Bundesanleihen auch als Staatsanleihen bezeichnet. Mit einer Laufzeit von zehn bis 30 Jahren gehören sie zu den mittel- bis langfristigen Geldanlagen, das Wertpapier kann vom Anleger jederzeit gekauft und verkauft werden. Durch den festgelegten Zinssatz pro Jahr sind die Rendite und der Ertrag von Bundesanleihen gut kalkulierbar. Die Zinserträge werden jährlich steuerpflichtig an den Käufer ausgezahlt. Anders als bei anderen Investments für private Anleger ist ein Mindestanlagebetrag oder eine maximale Summe nicht vorgeschrieben. Bundesanleihen werden bei den Banken erworben. Der Ausgabepreis von Bundesanleihen schwankt, zurückgezahlt werden sie mit dem Nennwert, auf den die Anleihe ausgestellt ist. Bundesanleihen sind für den Bund ein probates Mittel der Finanzierung. Natürlich steht der Bundesregierung die Kreditaufnahme bei Banken als Finanzierungsinstrument offen. Dennoch kann sie sich mit der Herausgabe von Anleihen bei institutionellen und vor allem bei privaten Investoren zu sehr günstigen Konditionen frisches Geld besorgen.

Das Vermögen eines Staates als Haftungsmasse

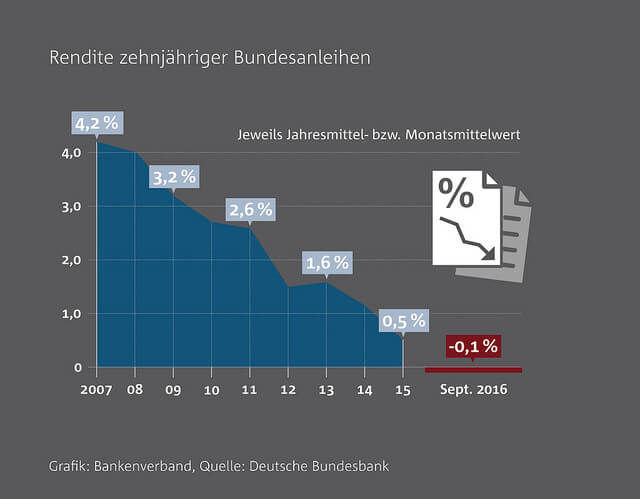

Bundesanleihen gelten als risikoarme Anlagen, denn als Haftungsmasse gilt das gesamte Vermögen und das Steueraufkommen des herausgebenden Staates. Allerdings muss man differenzieren, welcher Staat der Herausgeber des Papiers ist. Natürlich gelten deutsche Anleihen als äußerst sicher, denn ein Staatsbankrott der Bundesrepublik dürfte unwahrscheinlich sein. Das aktuelle Länderrating der Bundesrepublik beträgt AAA, die Bonität wird also als sehr solide eingeschätzt. Doch gerade bei einer langen Laufzeit von 30 Jahren ist nur schwer zu prognostizieren, wie sich der Kurs des Wertpapiers entwickelt. Dieser ist auch abhängig von der Entwicklung der Zinsen am Kapitalmarkt. Steigt der Zins, fällt der Kurs der Bundesanleihe, sinkt der Zins, dann steigt der Kurs. Aufgrund der seit einigen Jahren dauerhaft sinkenden Zinsen steigen die Kurse für Bundesanleihen, was für jeden Halter ein direkter Vorteil ist. Die Verzinsung der Anleihe bezieht sich aber auf den Nominalbetrag, deshalb nimmt die Rendite nur zu, wenn der Kurs fällt. Wird also das Papier bei einem Kurs unterhalb des Nominalwerts gekauft, hat der Anleger eine höhere Rendite zu verzeichnen als bei einem Kauf zu einem Kurs oberhalb des Nominalwerts. Aufgrund der hohen Nachfrage nach deutschen Anleihen in den zurückliegenden Finanz- und Eurokrisen ist die Rendite der Papiere gesunken.

Bundesanleihen gelten als risikoarme Anlagen, denn als Haftungsmasse gilt das gesamte Vermögen und das Steueraufkommen des herausgebenden Staates. Allerdings muss man differenzieren, welcher Staat der Herausgeber des Papiers ist. Natürlich gelten deutsche Anleihen als äußerst sicher, denn ein Staatsbankrott der Bundesrepublik dürfte unwahrscheinlich sein. Das aktuelle Länderrating der Bundesrepublik beträgt AAA, die Bonität wird also als sehr solide eingeschätzt. Doch gerade bei einer langen Laufzeit von 30 Jahren ist nur schwer zu prognostizieren, wie sich der Kurs des Wertpapiers entwickelt. Dieser ist auch abhängig von der Entwicklung der Zinsen am Kapitalmarkt. Steigt der Zins, fällt der Kurs der Bundesanleihe, sinkt der Zins, dann steigt der Kurs. Aufgrund der seit einigen Jahren dauerhaft sinkenden Zinsen steigen die Kurse für Bundesanleihen, was für jeden Halter ein direkter Vorteil ist. Die Verzinsung der Anleihe bezieht sich aber auf den Nominalbetrag, deshalb nimmt die Rendite nur zu, wenn der Kurs fällt. Wird also das Papier bei einem Kurs unterhalb des Nominalwerts gekauft, hat der Anleger eine höhere Rendite zu verzeichnen als bei einem Kauf zu einem Kurs oberhalb des Nominalwerts. Aufgrund der hohen Nachfrage nach deutschen Anleihen in den zurückliegenden Finanz- und Eurokrisen ist die Rendite der Papiere gesunken.

Der Vergleich mit alternativen Anlagen

Auf den ersten Blick scheinen Festgelder und Bundesanleihen gut miteinander vergleichbar zu sein. Aktuell liegt der Zins für Anleihen bei rund 1,3 Prozent, diesen Zins muss der Bund derzeit zahlen, um neue Anleihen an den Anleger zu bringen. Die mögliche Verzinsung macht bei Festgeldern je nach Anbieter eine vergleichbare Größenordnung aus, die Anlageform gilt als ähnlich sicher und kalkulierbar wie Bundesanleihen. Dennoch muss der Vergleich zwischen beiden Geldanlagen weiter gefasst werden. Festgelder werden über einen bestimmten Zeitraum investiert. Vor dem Ablauf des Anlagezeitraums steht das Geld in der Regel allenfalls mit Verlusten zur Verfügung, viele Banken bieten keine vorzeitige Rückzahlung an. Außerdem sind Festgeldanlagen durch die Einlagensicherung deutscher Banken bis zu einer Summe von 100.000 Euro pro Anleger geschützt. Bundesanleihen können dagegen täglich gekauft und verkauft werden. Sie unterliegen nicht der Einlagensicherung, ihre Sicherheit beruht ausschließlich auf der Einschätzung der Bonität des herausgebenden Staates, auf der entsprechenden Nachfrage und damit auf der Kursentwicklung des Papiers.

Auf den ersten Blick scheinen Festgelder und Bundesanleihen gut miteinander vergleichbar zu sein. Aktuell liegt der Zins für Anleihen bei rund 1,3 Prozent, diesen Zins muss der Bund derzeit zahlen, um neue Anleihen an den Anleger zu bringen. Die mögliche Verzinsung macht bei Festgeldern je nach Anbieter eine vergleichbare Größenordnung aus, die Anlageform gilt als ähnlich sicher und kalkulierbar wie Bundesanleihen. Dennoch muss der Vergleich zwischen beiden Geldanlagen weiter gefasst werden. Festgelder werden über einen bestimmten Zeitraum investiert. Vor dem Ablauf des Anlagezeitraums steht das Geld in der Regel allenfalls mit Verlusten zur Verfügung, viele Banken bieten keine vorzeitige Rückzahlung an. Außerdem sind Festgeldanlagen durch die Einlagensicherung deutscher Banken bis zu einer Summe von 100.000 Euro pro Anleger geschützt. Bundesanleihen können dagegen täglich gekauft und verkauft werden. Sie unterliegen nicht der Einlagensicherung, ihre Sicherheit beruht ausschließlich auf der Einschätzung der Bonität des herausgebenden Staates, auf der entsprechenden Nachfrage und damit auf der Kursentwicklung des Papiers.

Der Blick auf aktuelle Testergebnisse

Angesichts der hohen Nachfrage nach Bundesanleihen ist die Rendite derzeit eher gering. Deshalb empfehlen einige Experten den Verzicht auf die Wertpapiere des Bundes. Vordergründig lassen Anleihen aus Spanien oder Italien eine höhere Rendite vermuten, doch ihr steht das größere Verlustrisiko gegenüber. Attraktiv ist eine Investition in Bundesanleihen trotzdem. Öko-Test hat im August 2013 einen interessanten Vergleich zu Lebensversicherungen gezogen. Neuverträge laufen im Jahr 2014 mit einer Garantieverzinsung von 1,75 Prozent. Historisch betrachtet haben Bundesanleihen regelmäßig eine höhere Verzinsung eingebracht. Zwar liegt das in den hohen Kosten von Lebensversicherungen begründet, doch das Argument ist jedenfalls berechtigt und rückt die sichere Finanzierungsform des Bundes wieder in ein besseres Licht.

Bildquelle:

© papalapapp – Fotolia.com; © Tom-Hanisch – Fotolia.com; © stockWERK; © bankenverband