Bequem und renditestark

Aktien-Sparplan: Mit Ausdauer endlich zur Rendite an der Börse

Aktien geht der Ruf voraus, risikoreich und unsicher zu sein. Private Anleger nehmen deshalb häufig Abstand vom Aktienkauf. Auch ein Aktien-Sparplan scheint deshalb nicht geeignet zu sein für den privaten Vermögensaufbau. Doch gerade bei langfristiger Anlagedauer versprechen Aktien-Sparpläne für Privatanleger eine attraktive Rendite.

Aktien geht der Ruf voraus, risikoreich und unsicher zu sein. Private Anleger nehmen deshalb häufig Abstand vom Aktienkauf. Auch ein Aktien-Sparplan scheint deshalb nicht geeignet zu sein für den privaten Vermögensaufbau. Doch gerade bei langfristiger Anlagedauer versprechen Aktien-Sparpläne für Privatanleger eine attraktive Rendite.

Wertpapierdepot-Vergleichsrechner

Eine Anlage mit Top-Rendite

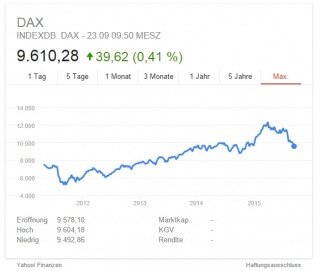

Der Blick auf das Geschehen an den Börsen lässt die Ereignisse der jüngsten Finanzkrise schnell vergessen. Der Deutsche Aktienindex DAX schien einen Höhenflug nach dem anderen zu absolvieren und knackte nahezu täglich neue Bestmarken. Jetzt ist der Markt gerade etwas abgekühlt, aber wer sich die Kurven des DAX nicht im Tagesverlauf, sondern für einen Zeitraum von mehreren Jahren anzeigen lässt, sieht, dass es eigentlich ein stetiges Wachstum zu verzeichnen gibt.

Noch vor wenigen Jahren lag der Aktienmarkt am Boden, private und institutionelle Anleger haben durch den Kauf von vielversprechenden Aktien und den anschließenden Einbruch der Kurse massive Verluste erlitten. Spätestens seit diesem Zeitpunkt sind viele private Investoren der Ansicht, dass Aktien für den Aufbau von Vermögen nicht geeignet sind. Zu hoch sind die Wertschwankungen, zu groß ist das Verlustrisiko, als dass man auf dieser unsicheren Anlage noch eine Altersvorsorge aufbauen möchte. Diese Zweifel erstrecken sich häufig auch auf Aktien-Sparpläne.

Bei näherem Hinsehen sind diese Ängste allerdings kaum begründet. Ein Vergleich der Renditen von Tages- oder Festgeldern, von Immobilien und Aktien zeigt, dass sich das Verlustrisiko bei langfristiger Anlagedauer durchaus in einem kalkulierbaren Rahmen hält. Gleichzeitig verzeichnen solide Aktien eine Rendite im niedrigen zweistelligen Bereich. Von solchen Zahlen können Tages- und Festgelder mit einer Verzinsung zwischen rund ein bis drei Prozent nur träumen. Und auch Immobilien bringen als Kapitalanlage allenfalls eine durchschnittliche Nettorendite von etwa vier bis fünf Prozent, wenn der Kaufpreis akzeptabel ist und wenn die Miete angemessen ist. Damit der Anleger die Vorteile von Aktien in vollem Umfang nutzen kann, sind allerdings bestimmte Rahmenbedingungen zu beachten. Am besten eignet sich ein Aktien-Sparplan, um langfristig Vermögen aufzubauen und von den Schwankungen an den Märkten zu profitieren.

Bei näherem Hinsehen sind diese Ängste allerdings kaum begründet. Ein Vergleich der Renditen von Tages- oder Festgeldern, von Immobilien und Aktien zeigt, dass sich das Verlustrisiko bei langfristiger Anlagedauer durchaus in einem kalkulierbaren Rahmen hält. Gleichzeitig verzeichnen solide Aktien eine Rendite im niedrigen zweistelligen Bereich. Von solchen Zahlen können Tages- und Festgelder mit einer Verzinsung zwischen rund ein bis drei Prozent nur träumen. Und auch Immobilien bringen als Kapitalanlage allenfalls eine durchschnittliche Nettorendite von etwa vier bis fünf Prozent, wenn der Kaufpreis akzeptabel ist und wenn die Miete angemessen ist. Damit der Anleger die Vorteile von Aktien in vollem Umfang nutzen kann, sind allerdings bestimmte Rahmenbedingungen zu beachten. Am besten eignet sich ein Aktien-Sparplan, um langfristig Vermögen aufzubauen und von den Schwankungen an den Märkten zu profitieren.

Der Aktien-Sparplan als bequeme Geldanlage

Bei einem Aktien-Sparplan zahlt der Investor regelmäßig Beträge für den Kauf von Aktien. Schon mit kleinen Summen von 50 Euro pro Monat ist der Kauf möglich, der Anleger kauft dabei Aktien von einem oder von mehreren Unternehmen. Abzugrenzen ist der Aktien-Sparplan von einem Aktienfonds. Während man bei einem Sparplan nämlich nur wenige Aktien von ein oder zwei Gesellschaften erwirbt, sind in einem Aktienfonds immer viele Beteiligungen an einem Unternehmen zusammengefasst. Trotzdem erzielt der Anleger eine recht gute Risikostreuung, wenn er in renommierte Papiere investiert, die bereits seit vielen Jahren am Markt sind und die in der Vergangenheit eine solide Rendite erzielt haben. Da ein Aktien-Sparplan einmalig abgeschlossen wird und dann über fünf, zehn oder gar mehrere Jahre laufen sollte, handelt es sich um eine langfristige Anlage. Nur bei mehrjähriger Investitionsdauer wird man von den positiven Schwankungen am Markt profitieren und eine maximale Rendite erwirtschaften.

Jeder Aktienkauf unterliegt der Psychologie

Beim Kauf von Wertpapieren mit hoher Schwankung spielt auch ein psychologischer Effekt eine Rolle. Der Kauf von Aktien ist in Zeiten von niedrigen Kursen zu empfehlen. Auf Dauer ist bei etablierten Wertpapieren immer eine Steigerung zu erwarten. Von dieser Steigerung wird der Anleger beim späteren Verkauf profitieren. Sind die Kurse allerdings bereits auf einem hohen Niveau, nehmen viele Investoren Abstand von einem Kauf. Nach subjektiver Einschätzung ist eine weitere Wertsteigerung in dieser Situation kaum noch möglich. Ein Aktien-Sparplan setzt genau an dieser psychologischen Komponente an. Da er automatisch läuft, ist der nicht der emotionalen Einschätzung des Sparers unterworfen. Vielmehr wird jeden Monat ein fester Betrag investiert, der unabhängig von den Geschehnissen an den Börsen ist. Der Anleger profitiert dann von dem sogenannten Cost-Average-Effekt. In Zeiten geringer Kurse kauft er bei gleichbleibender Investition einen höheren Anteil, bei hohen Kursen ist der Aktienanteil etwas geringer. Auf lange Sicht betrachtet wirkt sich der Cost-Average-Effekt positiv auf die Menge der gekauften Aktien aus. Durch den regelmäßigen Erwerb von Aktien zu unterschiedlichen Kursen entsteht eine höhere Rendite als beim einmaligen Kauf. Deshalb sind Aktien-Sparpläne für den Anleger eine ebenso bequeme wie renditestarke Investition.

Beim Kauf von Wertpapieren mit hoher Schwankung spielt auch ein psychologischer Effekt eine Rolle. Der Kauf von Aktien ist in Zeiten von niedrigen Kursen zu empfehlen. Auf Dauer ist bei etablierten Wertpapieren immer eine Steigerung zu erwarten. Von dieser Steigerung wird der Anleger beim späteren Verkauf profitieren. Sind die Kurse allerdings bereits auf einem hohen Niveau, nehmen viele Investoren Abstand von einem Kauf. Nach subjektiver Einschätzung ist eine weitere Wertsteigerung in dieser Situation kaum noch möglich. Ein Aktien-Sparplan setzt genau an dieser psychologischen Komponente an. Da er automatisch läuft, ist der nicht der emotionalen Einschätzung des Sparers unterworfen. Vielmehr wird jeden Monat ein fester Betrag investiert, der unabhängig von den Geschehnissen an den Börsen ist. Der Anleger profitiert dann von dem sogenannten Cost-Average-Effekt. In Zeiten geringer Kurse kauft er bei gleichbleibender Investition einen höheren Anteil, bei hohen Kursen ist der Aktienanteil etwas geringer. Auf lange Sicht betrachtet wirkt sich der Cost-Average-Effekt positiv auf die Menge der gekauften Aktien aus. Durch den regelmäßigen Erwerb von Aktien zu unterschiedlichen Kursen entsteht eine höhere Rendite als beim einmaligen Kauf. Deshalb sind Aktien-Sparpläne für den Anleger eine ebenso bequeme wie renditestarke Investition.

Aktien-Sparpläne bei Top-Banken im Portfolio

Sparpläne für Aktien sind bei vielen Banken im Angebot zu finden. Die DAB-Bank bewirbt ihren Sparplan mit einer aktuellen Auszeichnung von Focus Money. In der Ausgabe 31 des Jahres 2014 wurde das Produkt als „Bester Wertpapier-Sparplan“ bezeichnet. Das Angebot umfasst deutsche und US-amerikanische Aktien. Mit Kosten von 2,50 Euro und 0,25 Prozent des Sparbetrags für jede Transaktion halten sich die einmaligen und die laufenden Ausgaben in einem sehr überschaubaren Rahmen und schmälern die Rendite nicht unnötig. Auf der Internetseite der Bank erhält der Anleger regelmäßig Informationen über die beliebtesten Aktien-Sparpläne der privaten Investoren. Anhand der Auswahl anderer Kunden kann man sich also sehr gut orientieren und sich einen Überblick verschaffen, welche Wertpapiere offenbar gerade besonders gefragt sind am Markt.

Das Angebot der DAB-Bank umfasst neben Aktien-Sparplänen auch Exchange Traded Funds (ETFs). Dabei handelt es sich um Fonds, die an der Börse geführt werden und die einen bestimmten Index wie den DAX abbilden wollen. Aufgrund dieser Koppelung soll ein ETF immer die gleiche Performance zeigen wie der jeweilige Index. Steigt der DAX, nimmt also auch der Wert des Fondsanteils zu. ETFs sind von Aktien-Sparplänen abzugrenzen, sind für ambitionierte Sparer aber ähnlich attraktiv. Die DAB-Bank bietet ETFs für die drei Risikoklassen „Konservativ“, „Ausgewogen“ und „Renditeorientiert“ an und will damit ein breites Kundenspektrum ansprechen.

Sowohl ETFs als auch Aktien-Sparpläne sind für Anleger geeignet, die langfristig von den Bewegungen an den Börsen profitieren wollen. Wer eine bequeme und renditestarke Geldanlage sucht, ist mit solchen Sparplänen gut beraten und findet am Markt ein vielfältiges Angebot vor. Ein Vergleich der Konditionen ist deshalb vor dem Vertragsabschluss zu empfehlen.

Bildquelle:

© hwolfraum – Fotolia.com; © Yahoo Finanzen; © eb-picture – Fotolia.com; © fotogestoeber – Fotolia.com;