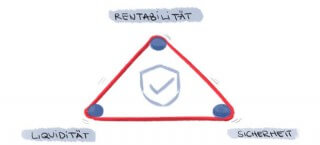

Das magische Dreieck der Geldanlage

Jeder Verbraucher möchte mit seiner Geldanlage eine möglichst hohe Rendite erzielen. Unter der Rendite kann die Verzinsung des angelegten Geldes verstanden werden. Gleichzeitig möchten Anleger in der Regel auch, dass sie jederzeit über ihr Geld verfügen können. Der angelegte Betrag soll also liquide sein. Zusätzlich wünschen sich Kunden dann noch, dass ihr Geld absolut sicher und ohne Risiken angelegt wird. Diese drei beschriebenen Ziele aus Sicherheit, Rentabilität und Liquidität können in der Praxis jedoch nicht gleichzeitig erreicht werden.

Jeder Verbraucher möchte mit seiner Geldanlage eine möglichst hohe Rendite erzielen. Unter der Rendite kann die Verzinsung des angelegten Geldes verstanden werden. Gleichzeitig möchten Anleger in der Regel auch, dass sie jederzeit über ihr Geld verfügen können. Der angelegte Betrag soll also liquide sein. Zusätzlich wünschen sich Kunden dann noch, dass ihr Geld absolut sicher und ohne Risiken angelegt wird. Diese drei beschriebenen Ziele aus Sicherheit, Rentabilität und Liquidität können in der Praxis jedoch nicht gleichzeitig erreicht werden.

Tagesgeld-Vergleichsrechner

Zwischen den drei Teilzielen besteht ein Spannungsverhältnis. Dieses Spannungsverhältnis wird in der Finanzdienstleistungsbranche als magisches Dreieck bezeichnet.

Die konkurrierenden Ziele bei jeder Geldanlage

Eine gute Geldanlage zeichnet sich aus Sicht eines jeden Anlegers durch eine hohe Sicherheit, eine sehr gute Rendite und die jederzeitige Verfügbarkeit des Geldes aus. In den Portfolios der Banken und Finanzdienstleistungsunternehmen werden Anleger bei der Suche nach dieser optimalen Kombination der drei Aspekte jedoch nicht fündig. Das liegt daran, dass die drei Ziele der Geldanlage in Konkurrenz zueinander stehen. Eine Geldanlage, die jederzeit verfügbar ist, wird zwangsläufig geringe Renditen oder hohe Risiken aufweisen. Eine Anlage, die hohe Renditen verspricht, ist in ihrer Liquidierbarkeit eingeschränkt oder weist hohe Risiken auf. Bei Anlageformen, die absolut sicher sind, werden Anleger keine hohe Rendite bekommen können.

Das Teilziel der Sicherheit einer Anlageform

Vielen Anlegern ist die Sicherheit ihrer Geldanlage sehr wichtig. Doch was genau kann unter der Sicherheit verstanden werden? Sicherheit meint in diesem Fall, dass Kunden ihr angelegtes Geld in jedem Fall nach Ablauf der Anlagedauer ohne Verluste zurückbekommen. In den Portfolios der Banken und Finanzdienstleister lassen sich viele Produkte finden, die diese Anforderungen erfüllen. So sind zum Beispiel Tagesgeld, Festgelder, Sparbriefe und Bundesschatzbriefe frei von jeglichen Risiken. Aktien oder Fondsprodukte weisen dagegen höhere Risiken auf. Bei einer Aktien- und Fondsanlage besteht immer das Risiko eines Verlustes. Dieses Verlustrisiko können Anleger minimieren, wenn sie ihr Geld auf mehrere Aktien oder Fonds aufteilen. Dennoch bleibt immer ein gewisses Verlustrisiko bestehen.

Vielen Anlegern ist die Sicherheit ihrer Geldanlage sehr wichtig. Doch was genau kann unter der Sicherheit verstanden werden? Sicherheit meint in diesem Fall, dass Kunden ihr angelegtes Geld in jedem Fall nach Ablauf der Anlagedauer ohne Verluste zurückbekommen. In den Portfolios der Banken und Finanzdienstleister lassen sich viele Produkte finden, die diese Anforderungen erfüllen. So sind zum Beispiel Tagesgeld, Festgelder, Sparbriefe und Bundesschatzbriefe frei von jeglichen Risiken. Aktien oder Fondsprodukte weisen dagegen höhere Risiken auf. Bei einer Aktien- und Fondsanlage besteht immer das Risiko eines Verlustes. Dieses Verlustrisiko können Anleger minimieren, wenn sie ihr Geld auf mehrere Aktien oder Fonds aufteilen. Dennoch bleibt immer ein gewisses Verlustrisiko bestehen.

Die Rentabilität einer Geldanlage

Die Attraktivität einer Geldanlage wird in den meisten Fällen von der Rentabilität abhängig gemacht. Unter Rentabilität kann die Verzinsung bzw. Rendite einer Geldanlage verstanden werden. Die meisten Anleger wünschen sich natürlich eine möglichst hohe Rentabilität. Die Verzinsung einer Geldanlage wird dabei maßgeblich von den Leitzinsen am Geld- und Kapitalmarkt beeinflusst. Sind die Leitzinsen niedrig, kann mit gewöhnlichen Bankanlagen nur eine relativ geringe Rendite erwirtschaftet werden. Die Rentabilität einer Geldanlage richtet sich außerdem nach der Anlagedauer und somit der Verfügbarkeit des Geldes.

Die Attraktivität einer Geldanlage wird in den meisten Fällen von der Rentabilität abhängig gemacht. Unter Rentabilität kann die Verzinsung bzw. Rendite einer Geldanlage verstanden werden. Die meisten Anleger wünschen sich natürlich eine möglichst hohe Rentabilität. Die Verzinsung einer Geldanlage wird dabei maßgeblich von den Leitzinsen am Geld- und Kapitalmarkt beeinflusst. Sind die Leitzinsen niedrig, kann mit gewöhnlichen Bankanlagen nur eine relativ geringe Rendite erwirtschaftet werden. Die Rentabilität einer Geldanlage richtet sich außerdem nach der Anlagedauer und somit der Verfügbarkeit des Geldes.

Die Liquidität als Merkmal eines Anlageproduktes

Unter der Liquidität eines Anlageproduktes kann die Verfügbarkeit des Geldes verstanden werden. Anleger können zwischen Produkten mit einer jederzeitigen und einer sehr eingeschränkten Verfügbarkeit wählen. Aktien- und Fondsprodukte sind beispielsweise jederzeit verfügbar. Auch Gelder, die auf einem Sparbuch oder Tagesgeldkonto angelegt sind, können jederzeit abgehoben werden. Ein Festgeld, das über 6 Jahre läuft, ist dagegen nicht liquide. Kunden können erst nach Ablauf der Anlagedauer über das Geld verfügen. Eine hohe Verfügbarkeit wirkt sich immer negativ auf die Rendite einer Geldanlage aus.

Unter der Liquidität eines Anlageproduktes kann die Verfügbarkeit des Geldes verstanden werden. Anleger können zwischen Produkten mit einer jederzeitigen und einer sehr eingeschränkten Verfügbarkeit wählen. Aktien- und Fondsprodukte sind beispielsweise jederzeit verfügbar. Auch Gelder, die auf einem Sparbuch oder Tagesgeldkonto angelegt sind, können jederzeit abgehoben werden. Ein Festgeld, das über 6 Jahre läuft, ist dagegen nicht liquide. Kunden können erst nach Ablauf der Anlagedauer über das Geld verfügen. Eine hohe Verfügbarkeit wirkt sich immer negativ auf die Rendite einer Geldanlage aus.

Was bedeutet das magische Dreieck der Geldanlage für Anleger?

Beim magischen Dreieck der Geldanlage befinden sich die jeweiligen Ziele der Anleger in den unterschiedlichen Ecken eines Dreiecks. Durch das Spannungsverhältnis, das zwischen den Teilzielen herrscht, können bei keiner Geldanlage alle Ziele gleichzeitig erreicht werden. Anleger müssen auf einzelne Teilziele ganz oder teilweise verzichten. So wird ein Kunde, der sehr viel Wert auf die Sicherheit seiner Anlage legt, auf eine ganz hohe Rendite verzichten müssen. Ebenso können Kunden, die unbedingt eine hohe Rendite erzielen möchten, dieses Ziel nur erreichen, wenn sie das Geld sehr lange anlegen und somit Zugeständnisse bei der Verfügbarkeit machen oder Risiken eingehen und mögliche Verluste in Kauf nehmen. Jeder Anleger, der in Aktien investiert, geht Risiken ein. Diese Risiken werden durch eine hohe Renditechance belohnt. Kunden, denen die jederzeitige Verfügbarkeit ihres Geldes wichtig ist, können keine hohe Renditen erzielen und müssen somit auf eine hohe Rentabilität verzichten. Eine Anlageform, die verspricht, alle drei Teilziele zu erfüllen, kann als unseriös betrachtet werden. Aus diesem Dilemma kann der Anleger aber eine Lehre ziehen und durch einen überlegten Anlagemix, der auf die individuellen Gegebenheiten des Anlegers abgestimmt ist, eine gute Gesamtrendite erwirtschaften.

Beim magischen Dreieck der Geldanlage befinden sich die jeweiligen Ziele der Anleger in den unterschiedlichen Ecken eines Dreiecks. Durch das Spannungsverhältnis, das zwischen den Teilzielen herrscht, können bei keiner Geldanlage alle Ziele gleichzeitig erreicht werden. Anleger müssen auf einzelne Teilziele ganz oder teilweise verzichten. So wird ein Kunde, der sehr viel Wert auf die Sicherheit seiner Anlage legt, auf eine ganz hohe Rendite verzichten müssen. Ebenso können Kunden, die unbedingt eine hohe Rendite erzielen möchten, dieses Ziel nur erreichen, wenn sie das Geld sehr lange anlegen und somit Zugeständnisse bei der Verfügbarkeit machen oder Risiken eingehen und mögliche Verluste in Kauf nehmen. Jeder Anleger, der in Aktien investiert, geht Risiken ein. Diese Risiken werden durch eine hohe Renditechance belohnt. Kunden, denen die jederzeitige Verfügbarkeit ihres Geldes wichtig ist, können keine hohe Renditen erzielen und müssen somit auf eine hohe Rentabilität verzichten. Eine Anlageform, die verspricht, alle drei Teilziele zu erfüllen, kann als unseriös betrachtet werden. Aus diesem Dilemma kann der Anleger aber eine Lehre ziehen und durch einen überlegten Anlagemix, der auf die individuellen Gegebenheiten des Anlegers abgestimmt ist, eine gute Gesamtrendite erwirtschaften.

Bildquelle:

© Coloures-pic – Fotolia.com