Bequemlichkeit kann teuer werden

Für wen der Dispositionskredit zur Schuldenfalle wird

Ein Dispositionskredit ist für Verbraucher eine nützliche Finanzdienstleitung der Banken. Gerade wenn es darum geht, kurzfristige finanzielle Engpässe aufzufangen, ist es einfach nur praktisch, Geld zur Verfügung zu haben, ohne einen weiteren Antrag stellen zu müssen. Verbraucher dürfen die damit verbunden Kosten aber nicht unterschätzen!

Ein Dispositionskredit ist für Verbraucher eine nützliche Finanzdienstleitung der Banken. Gerade wenn es darum geht, kurzfristige finanzielle Engpässe aufzufangen, ist es einfach nur praktisch, Geld zur Verfügung zu haben, ohne einen weiteren Antrag stellen zu müssen. Verbraucher dürfen die damit verbunden Kosten aber nicht unterschätzen!

Der Dispo, wie er umgangssprachlich genannt wird, ist ein Bestandteil des Girokontos. Die Höhe richtet sich nach dem regelmäßigen, monatlichen Geldeingang auf dem Konto. In welcher Höhe das eigene Finanzinstitut den Dispo bewilligt, ist aber unterschiedlich. Im Durchschnitt gewähren die Banken einen Kredit in der doppelten Höhe des monatlichen Geldeingangs auf dem Konto. Dabei gibt es aber auch die Möglichkeit mit der Bank zu verhandeln. Wer keinen Dispo gewährt bekommen hat, oder den Kreditrahmen überschritten hat, der nutzt die geduldete Überziehung. Hier sind die Zinsen oft sehr hoch. Wer sich über die Konditionen zu seinem Überziehungskredit nicht sicher ist, kann die Information seinem Kontoauszug entnehmen oder bei seiner Bank nachfragen.

Girokonto-Vergleichsrechner

Zahlen und Fakten zum Dispositionskredit

In der BRD verfügen etwa 80 % der Haushalte über einen Dispositionskredit. Im April 2012 nutzten die Deutschen Dispositionskredite in der Höhe von rund 41 Milliarden Euro. Der Dispositionskredit ist bei Leibe kein Zeichen davon, dass ein Kunde nicht mit Geld umgehen kann. Er dient vielen zum kurzfristiger Liquiditätsausgleich, der nötig wird wenn plötzliche Sonderausgaben das Konto zusätzlich belasten. Ein Auto meldet eben nicht an, das es im nächsten Monat den Dienst versagt, in diesem Fall ist der Dispo eine echte Hilfe und einfach nur praktisch. Die Zahlungen und Daueraufträge laufen weiter, man spart sich Mahngebühren und Schreibarbeit. Bei lediglich kurzfristiger Überziehung sind die Zinsen ja auch nicht so relevant. Sparfüchse umgehen aber auch diese kurzfristige Kreditbelastung: Das Geld für kurzfristig benötigte Ausgaben kann man sich auch nebenbei auf einem Tagesgeldkonto ansparen.

Zum Problem für die Verbraucher wird der Dispo oft erst in persönlichen Krisenzeiten, im Fall einer Scheidung oder von Arbeitslosigkeit. Auch dann kann der Kunde noch bequem den Dispo nutzen, auch wenn er es sich eigentlich schon nicht mehr leisten kann. Wer jetzt nicht handelt, dem kann der Zinszatz auch langfristig zu schaffen machen.

Wer hätte das gedacht?

Eine Umfrage der comdirect bank AG, die am 24. Juni 2013 als Pressemeldung veröffentlicht wurde, wirft einen ganz anderen Blick auf die Nutzung des Dispositionskredits. Die Umfrage hat ergeben, dass es gar nicht die einkommensärmeren Haushalte sind, die den Dispo häufig nutzen und dabei die Kosten weniger im Blick haben. Gerade die Besserverdiener geben gern mal mehr aus, als aktuell auf dem Konto zur Verfügung steht. Kein Problem, es kommt ja reichlich nach. Aber natürlich könnten auch die Besserverdiener zu einem günstigeren Anbieter wechseln.

„Der Dispo hängt vom Haushaltseinkommen ab. Aber anders als gedacht: Wer nicht

so genau aufs Geld zu schauen braucht, tut das offensichtlich auch nicht immer und

gibt deshalb manchmal mehr aus als geplant“, sagt Sabine Münster, Leiterin

Banking bei comdirect

Aktuelle Konditionen auf dem Markt

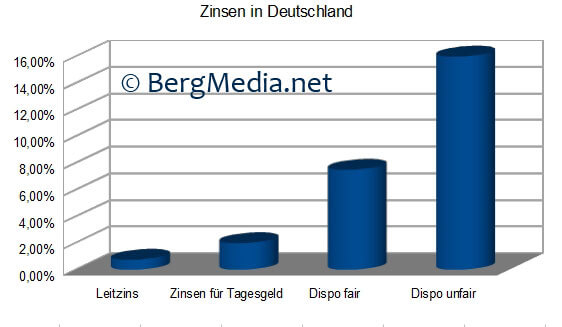

Umgerechnet nimmt jeder Bürger einen Dispositionskredit in Höhe von 500,- Euro in Anspruch. Dafür müssen im Schnitt 12% Zinsen gezahlt werden. Es geht aber auch deutlich günstiger. Im Girokonten-Vergleich findet sich ein Anbieter, der lediglich 6,90 % verlangt. Aber auch nach oben hin findet man beachtliche Zinssätze innerhalb der Branche. 16,00 % werden zum Teil verlangt. Der Dispo ist für die Banken eine verlässliche Einnahmequelle.

Die Grafik zeigt ein deutliches Missverhältnis zwischen dem,

was Kunden zahlen müssen und was sie für das Ersparte bekommen.

Die Daten stammen aus dem Februar 2013

Öffentliche Kritik an der Zinspolitik einiger Banken

Die sehr hohen Zinsen beim Dispositionskredit haben schon für Wirbel gesorgt. Verbraucherschützer und Politik prangerten die betroffenen Banken an. Eine gesetzliche Deckelung der Zinsen war sogar für kurze Zeit im Gespräch, wurde aber nicht weiter verfolgt. Fair ist das Verhalten der Wucher-Banken allerdings nicht, wenn sie die Krisen der Menschen als Einnahmequelle nutzen.

Girokonten und Zinsen vergleichen lohnt sich!

Die Verantwortung für die eigenen Finanzen hat aber natürlich der Verbraucher selbst und es ist ja nicht so, als gäbe es keine Alternativen bei überhöhten Zinsforderungen. Zahlreiche Girokonten haben vergleichsweise geringe Zinsen beim Dispositionskredit. Wer also absehen kann, dass er den Dispo öfter mal brauchen wird, sollte die Angebote vergleichen, um zu sparen. Mit dem Rechner auf dieser Seite haben Leser die Möglichkeit die Kosten zu berechnen, die ihnen je nach Anbieter entstehen.

Der Anbieterwechsel ist aber nicht die einzige Möglichkeit den hohen Dispozinsen auf dem eigenen Girokonto aus dem Weg zu gehen. Bei solider Bonität kann der Verbraucher den Dispo mit einem günstigeren Kredit umschulden. Ein Blick in den Kredit-Vergleich kann so auch Sparpotential offenbaren und Alternativen aufzeigen. Der Rechner bietet die Möglichkeit die Ergebnisse so zu filtern, dass nur Produkte zur Kreditablösung gezeigt werden.

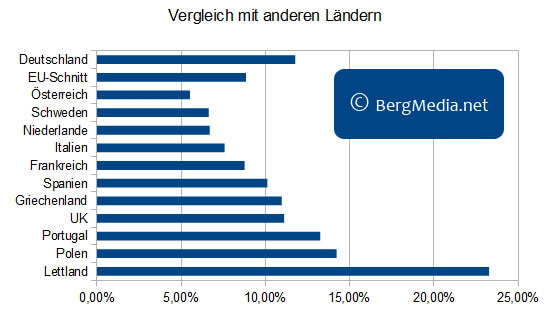

Quelle: Bundesbank – Februar 2012

Bildquelle:

© Photo-K – Fotolia.com

2 Kommentare Für wen der Dispositionskredit zur Schuldenfalle wird