Ergebnisse aus dem SchuldnerAtlas 2014

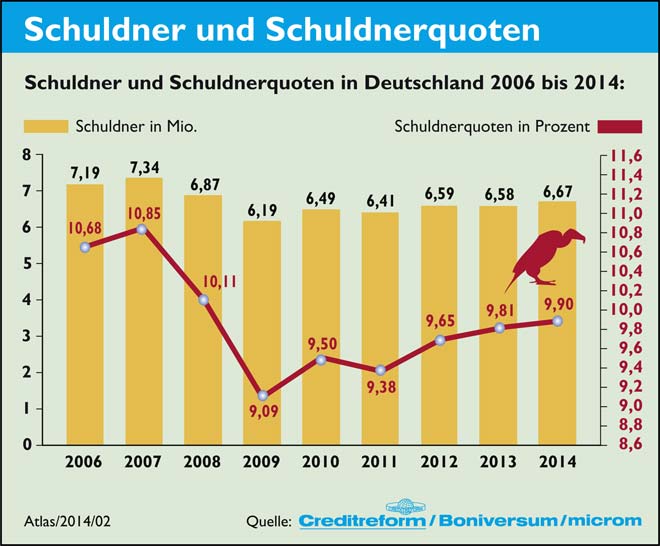

Die Überschuldung hat im Jahr 2014 in Deutschland zugenommen! Eine Zunahme von 90.000 Fällen ist zu verzeichnen und die Prognosen lassen eher eine Verschärfung der Situation erwarten. Zu diesem Ergebnis kommt creditreform im Rahmen des SchuldnerAtlas 2014.

Die Überschuldung hat im Jahr 2014 in Deutschland zugenommen! Eine Zunahme von 90.000 Fällen ist zu verzeichnen und die Prognosen lassen eher eine Verschärfung der Situation erwarten. Zu diesem Ergebnis kommt creditreform im Rahmen des SchuldnerAtlas 2014.

Die Schuldenquote, die regelmäßig im SchuldnerAtlas erhoben wird, ist deshalb von 9,81 auf 9,90 gestiegen. Die Macher der Studie erwarten, eine Verschlechterung der Lage, weil die Prognosen für die konjunkturelle Entwicklung in der Eurozone eingetrübt sind und zahlreiche Krisen auf der Welt, wie etwa die Spannungen mit Russland, sich negativ auf die Wirtschaft auswirken könnten.

Als überschuldet gilt ein Verbraucher, wenn:

Die zu leistenden Gesamtausgaben höher sind als die Einnahmen.

Datenquellen und Begriffsabgrenzung der Studie

Die Daten der Erhebung stammen von der Creditreform Boniversum GmbH und der Micromarketing-Systeme und Consult GmbH. Erstere ist eine Auskunftei und überprüft im Auftrag von Firmen die Kreditwürdigkeit von Verbrauchern, Letztere ist spezialisiert auf Mikro- und Geomarketing.

Als Negativmerkmale werden Daten aus amtlichen Schuldnerverzeichnissen und Inkasso-Fällen von Creditreform herangezogen. Dabei werden Fälle von „hoher Überschuldengintensität“ und „geringer Überschuldungsintensität“ gegeneinander abgegrenzt. Eine hohe Intensität liegt vor, wenn nachhaltige Zahlungsstörungen vorliegen, die mit juristischen Sachverhalten einhergehen, während eine geringe Intensität ab mindestens zwei Mahnungen von Gläubigern festgemacht wird.

Ergebnisse des SchuldnerAltlas 2014

Trotz anfangs günstiger Rahmenbedingungen auf dem Arbeitsmarkt und vergleichsweise hohen Tarifabschlüssen im Jahr 2014 haben sich vor allem die Zahlen der Überschuldungsfälle mit hoher Überschuldungsintensität signifikant erhöht. Als Grund sehen die Macher der Untersuchung, dass die Konsumenten ihr Ausgabeverhalten erst spät an die jetzt deutlich eingetrübte Konjunktur angepasst haben. Zuvor hatten die Verbraucher die die günstigeren Rahmenbedingungen genutzt, um Konsum- und Anschaffungswünsche zu realisieren.

Weiterhin sehen sie allgemein eine „Erosion der Sparkultur“ und einen Trend zur Konsumverschuldung und zum Statuskonsum. Für eine größere Anschaffung längere Zeit zu sparen wird unpopulär und eine n Kredit aufzunehmen gewinnt an gesellschaftlicher Akzeptanz. Das niedrige Zinsumfeld begünstigt diese Entwicklung. Das Ersparte wirft kaum Rendite ab und Kredite sind immer günstiger zu haben. Insgesamt führt das zu einem gesteigerten Überschuldungsrisiko. Einfacher haben es hier die Verbraucher im ländlichen Raum, denn in den Städten sind die „Versuchungen“ häufiger und das schlägt sich auch in den Statistiken nieder. Insgesamt hat die Höhe der durchschnittlichen Schulden pro Fall abgenommen. Im Mittel liegt die Schuldenlast bei 32.600 Euro. Das Gesamtschuldenvolumen liegt aktuell bei 218 Milliarden Euro.

n Kredit aufzunehmen gewinnt an gesellschaftlicher Akzeptanz. Das niedrige Zinsumfeld begünstigt diese Entwicklung. Das Ersparte wirft kaum Rendite ab und Kredite sind immer günstiger zu haben. Insgesamt führt das zu einem gesteigerten Überschuldungsrisiko. Einfacher haben es hier die Verbraucher im ländlichen Raum, denn in den Städten sind die „Versuchungen“ häufiger und das schlägt sich auch in den Statistiken nieder. Insgesamt hat die Höhe der durchschnittlichen Schulden pro Fall abgenommen. Im Mittel liegt die Schuldenlast bei 32.600 Euro. Das Gesamtschuldenvolumen liegt aktuell bei 218 Milliarden Euro.

Ihnen ist es offensichtlich nicht gelungen, bei sich eintrübenden ökonomischen Rahmenbedingungen eine Balance zwischen Anschaffungs- und Sparneigung zu halten und dauerhaft ihren Zahlungsverpflichtungen nachzukommen.

Big Five – Die häufigsten Gründe für eine Überschuldung

Mittlerweile haben zahlreiche Studien untermauert, dass die Hauptgründe für eine Überschuldung nicht ausschließlich durch ein übersteigertes Konsumverhalten ausgelöst werden, sondern die „Big Five“ sind Arbeitslosigkeit, Scheidung/Trennung, unwirtschaftliche Haushaltsführung, Krankheit und gescheiterte Selbständigkeit. Weil zum Großteil unvorhergesehene Gründe in eine Überschuldung führen, ist der erhobene Zeigefinger selten angebracht. Dass eine ausgeprägte Sparkultur und eine solide Haushaltsplanung einer Überschuldung entgegenwirken ist natürlich unbestritten. Allerdings verschärfen prekäre Beschäftigungssituationen und Einkommensarmut das Problem. Diesen Grund für Überschuldung hatte der iff-Überschuldungsreport 2014 aufgedeckt.

Sparen ist der beste Schutz vor Überschuldung!

Überschuldung ist ein gesellschaftlich relevantes Problem. Im SchuldnerAtlas 2013 stellten die Autoren fest:

Überschuldung kann neben den traditionellen Indikatoren Arbeitslosigkeit, Geschäfts- und Konsumklima mittlerweile als ein weiterer wichtiger sozioökonomischer Seismograph und sozialpolitischer Indikator zur Bewertung der Gesamtlage von Gesellschaft und Verbrauchern eingestuft werden.”

Weil die Hauptgründe für eine finanzielle Krise eher seltener durch falsches Wirtschaften ausgelöst werden, sollte sich jeder klar machen, dass ein finanzielles Polster den besten Schutz darstellt. Sparen lohnt sich eben nicht nur in Zeiten hoher Zinsen, sondern generell zur Absicherung gegen Notlagen! Wer ein Sparziel, wie den Notgroschen angehen möchte, muss natürlich auch planen und rechnen. Unser Artikel: „Sparziele verfolgen – der sichere Weg zum Notgroschen“ bietet einen guten Einstieg!

Was hat die Studie noch zu bieten?

Die Studie beleuchtet aber nicht nur die gezeigten Ergebnisse, sondern geht das Thema noch differenzierter an und beantwortet zum Beispiel auch die Frage, welche Bundesländer die meisten und wenigsten Überschuldungsfälle aufweisen. Weiter gibt die Untersuchung Auskunft, Das Verhältnis von Ost- und Westdeutschland, Verteilung innerhalb der Geschlechter und Milieus. Ein Kapitel widmet sich dem Phänomen der generationsübergreifenden Überschuldung. Der Originaltext der Studie kann bei creditreform heruntergeladen werden und bietet eine Vielzahl weiterer Gesichtspunkte.

Lust auf noch mehr Zahlen und Statistiken?

Artikel: Ergebnisse aus dem iff-Überschuldungsreport 2014

Artikel: Ergebnisse aus dem SchuldnerAtlas 2013

Artikel: So stehen die Deutschen zum Sparen – Studien aus dem Jahr 2014

Artikel: Cost of Cash Studie 2013: 12,5 Milliarden Euro pro Jahr kostet Bargeld in Deutschland

Artikel: Studie zum Anlageverhalten der Deutschen der Gothaer Asset Management AG

Artikel: Lieber kein Risiko eingehen – Bundesbürger verzichten aus Angst vor Verlusten gerne auf Rendite

Bildquelle:

© creditreform;