Rüstzeug für den Vergleich

Welche Kriterien beeinflussen den Kreditzins?

Eine Anschaffung steht an und deshalb muss ein Kredit her. Meistens ist die Neuanschaffung, die es zu finanzieren gilt ein echtes Schnäppchen und die Zeit drängt. Viel Zeit für Vergleiche bleibt da nicht und deshalb ab zur nächsten Bank. Der Kreditvertrag wird schnell ausgefüllt und abgearbeitet wie ein nerviger Windows-Dialog. Blabla, weiter, sind sie einverstanden blabla, ok!

Eine Anschaffung steht an und deshalb muss ein Kredit her. Meistens ist die Neuanschaffung, die es zu finanzieren gilt ein echtes Schnäppchen und die Zeit drängt. Viel Zeit für Vergleiche bleibt da nicht und deshalb ab zur nächsten Bank. Der Kreditvertrag wird schnell ausgefüllt und abgearbeitet wie ein nerviger Windows-Dialog. Blabla, weiter, sind sie einverstanden blabla, ok!

Das sind für einen passionierten Sparfuchs und versierten Computer-Anwender gleich zwei Horrorszenarien auf einmal. Gut für den Verbraucher sind beide Vorgehensweisen aber garantiert auch nicht! Im ersten Fall erhält der Kreditnehmer bald einen Brief des Kreditinstituts mit der Aufforderung sich beim Berater zu melden und im zweiten Fall poppt sicher bald eine Fehlermeldung auf, mit dem Hinweis sich an den Systemadministrator zu wenden. Die Reaktion darauf ist ja meistens ähnlich!

Wie jetzt, ich hab doch gar nichts gemacht!

Und genau da liegt das Problem! Allerdings eines, das sich mit unseren Vergleichsrechnern und den zahlreichen Fachartikel leicht vermeiden lässt!

Diese verschiedenen Kreditvarianten sollte der Verbraucher kennen!

Wer sich Geld leiht, muss dafür Zinsen zahlen. Da ist bei allen Krediten gleich! Aber zu welchen Konditionen ein Kredit vergeben wird, ist oft von Bedingungen abhängig. So beeinflusst etwa die Bonität der Kunden die Höhe der Kreditzinsen, der Zeitraum der Rückzahlung, die Höhe des Kredits oder der Verwendungszweck. Außerdem gibt es Mischformen dieser Varianten.

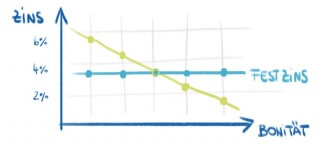

Der Ratenkredit mit bonitätsabhängigen Kreditzinsen

Diese Form, den Kreditzins festzulegen, ist sehr häufig zu finden und deshalb sind auch die meisten Kredite in unserem Ratenkredit-Vergleichsrechner bonitätsabhängige Ratenkredite. Bevor ein Kredit bewilligt wird, prüfen natürlich alle Banken die Bonität ihrer Kunden. Dazu stehen den Banken Informationen aus Auskunfteien zur Verfügung und Dokumente und Angaben über regelmäßige Einkünfte und regelmäßige Zahlungsverpflichtungen. Anhand dieser Information unterbreiten die Banken den Kunden ein individuell berechnetes Kreditangebot. Je höher die Bonität des Kunden ist, desto geringer ist das Risiko eines Zahlungsausfalls und entsprechend günstig ist der Zinssatz im Kreditangebot. Logischerweise steigen die zu zahlenden Zinsen und damit auch die Kosten für einen Kredit, wenn die Bonität des Kunden nicht so gut aussieht.

Diese Form, den Kreditzins festzulegen, ist sehr häufig zu finden und deshalb sind auch die meisten Kredite in unserem Ratenkredit-Vergleichsrechner bonitätsabhängige Ratenkredite. Bevor ein Kredit bewilligt wird, prüfen natürlich alle Banken die Bonität ihrer Kunden. Dazu stehen den Banken Informationen aus Auskunfteien zur Verfügung und Dokumente und Angaben über regelmäßige Einkünfte und regelmäßige Zahlungsverpflichtungen. Anhand dieser Information unterbreiten die Banken den Kunden ein individuell berechnetes Kreditangebot. Je höher die Bonität des Kunden ist, desto geringer ist das Risiko eines Zahlungsausfalls und entsprechend günstig ist der Zinssatz im Kreditangebot. Logischerweise steigen die zu zahlenden Zinsen und damit auch die Kosten für einen Kredit, wenn die Bonität des Kunden nicht so gut aussieht.

Artikel: Darum sollten Sie auch auf das repräsentative Beispiel achten!

Beispiel: Der Ratenkredit der Bank of Scotland im Produkt-Check

Der Ratenkredit mit bonitätsunabhängigen Zinsen

Eine weitere Form für die Festlegung eines Kreditzinses ist der Festzins. Hier bekommen alle Kunden den Kredit zu den gleichen Konditionen. Natürlich wird die Bank auch hier überprüfen, ob der Kunde in der Lage ist die monatlichen Raten des Kredits zu bedienen. Aber die Bonität hat keinen Einfluss auf die Kosten für den Kreditnehmer. Die sind für alle Kunden gleich hoch!

Artikel: Festzins beim Ratenkredit – Richtschnur für den Kreditvergleich

Beispiel: Das DKB Privatdarlehen im Produkt-Check

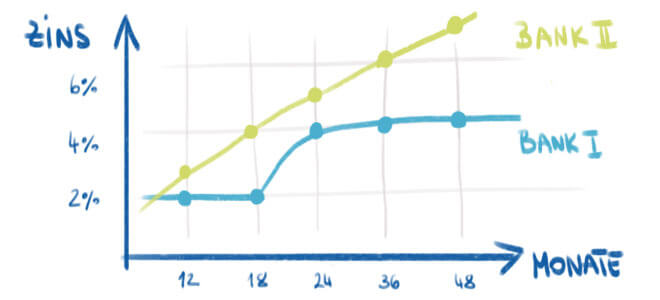

Kredit mit laufzeitabhängigen Kreditzinsen

Einige Banken haben bei ihrem Ratenkrediten eine Zinsstaffel, bei der die Kreditzinsen bei längeren Laufzeiten steigen, was dann die Gesamtkosten beeinflusst. Das ist zum Beispiel oft bei Festzinskrediten der Fall. Je länger die Laufzeit für die Rückzahlung ausfällt, desto höher sind die Zinsen, die ein Kreditnehmer dafür zahlen muss.

Einige Banken haben bei ihrem Ratenkrediten eine Zinsstaffel, bei der die Kreditzinsen bei längeren Laufzeiten steigen, was dann die Gesamtkosten beeinflusst. Das ist zum Beispiel oft bei Festzinskrediten der Fall. Je länger die Laufzeit für die Rückzahlung ausfällt, desto höher sind die Zinsen, die ein Kreditnehmer dafür zahlen muss.

Kredit mit von der Kreditsumme abhängigen Kreditzinsen

Eine weitere Möglichkeit unterschiedliche Zinskonditionen festzulegen, ist die Möglichkeit, die Kreditzinsen von der Höhe der Kreditsumme abhängig zu machen. Mit der Höhe der Kreditzinsen steigen dann auch der Zinssätze, den der Kunde zu zahlen hat.

Ratenkredite mit niedrigerem Kreditzins Dank der Zweckbindung

Ein weiterer Faktor, der den Kreditzins beeinflussen kann, ist der Verwendungszweck. Bei den meisten Ratenkrediten darf der Kreditnehmer frei entscheiden, wofür der Kredit Verwendung finden soll Wenn der Kreditnehmer allerdings eine Anschaffung tätigt, die von der Bank als Sicherheit anerkannt wird, kann der Kunde von besseren Zinsen profitieren. Allgemein bekannt ist das bei Immobilienkrediten, aber auch bei Wohn– oder Autokrediten ist das der Fall! Wer also eine solche Anschaffung machen möchte, kann Kosten sparen.

Ein weiterer Faktor, der den Kreditzins beeinflussen kann, ist der Verwendungszweck. Bei den meisten Ratenkrediten darf der Kreditnehmer frei entscheiden, wofür der Kredit Verwendung finden soll Wenn der Kreditnehmer allerdings eine Anschaffung tätigt, die von der Bank als Sicherheit anerkannt wird, kann der Kunde von besseren Zinsen profitieren. Allgemein bekannt ist das bei Immobilienkrediten, aber auch bei Wohn– oder Autokrediten ist das der Fall! Wer also eine solche Anschaffung machen möchte, kann Kosten sparen.

Welchen Nutzen kann der Verbraucher aus diesem Informationen ziehen?

- Verbraucher, die wissen, wie die Banken ihre Angebote gestalten, haben auch das nötige Wissen um die Kosten eines Kredits zu drücken. Der erste Schritt ist natürlich, Angebote zu vergleichen und sich ein Bild über die aktuelle Zinssituation zu schaffen.

- Je nach Verwendungszweck kann der Verbraucher Geld sparen. Kredite für Immobilien und Fahrzeuge, die dann als Sicherheit für die Bank gelten, drücken die Kreditzinsen. Zum Teil werden Kredite sogar staatlich gefördert. Wer das in Anspruch nehmen kann, spart eine menge Geld

- Wer sich bei bonitätsabhängigen Zinsen über schlechte Angebote wundert, kann seinen Scoring-Wert bei der SCHUFA unter die Lupe nehmen. Wer zum Beispiel zahlreiche alte oder ungenutzte Konten oder Kreditkarten sein eigen nennt, kann durch die Kündigung alter Konten seinen Wert einfach verbessern.

- Insgesamt gilt ja, dass ein Kredit weniger Gesamtkosten verursacht, wenn die Kreditlaufzeit kürzer ist. Wer ein Angebot vorliegen hat, dass für die kürzere Laufzeit auch noch günstigere Zinsen bietet, hat natürlich gleich zwei Anreize die Laufzeit kurz zu halten.

- Auch bei Krediten, bei denen der Zinssatz nach der Höhe der Kreditsumme gestaffelt ist, sollte sich der Verbraucher gut überlegen, ob die Anschaffung mit höherer Eigenleistung und einer geringeren Kreditsumme möglich ist.