Festgeld mit Laufzeit 12 Monate

Egal ob es um eine Wiederanlage mit Festgeld geht oder ob ein Kunde ganz neu mit Festgeld sparen möchte. Die Frage, für welche Laufzeit die Geldanlage festgeschrieben werden soll, steht im Raum. Nicht ohne Grund, denn diese Entscheidung hängt von den aktuellen Zinsen, aber auch von der zu erwartenden Zinsentwicklung ab, wenn am Schluss eine befriedigende Rendite herausspringen soll.

Egal ob es um eine Wiederanlage mit Festgeld geht oder ob ein Kunde ganz neu mit Festgeld sparen möchte. Die Frage, für welche Laufzeit die Geldanlage festgeschrieben werden soll, steht im Raum. Nicht ohne Grund, denn diese Entscheidung hängt von den aktuellen Zinsen, aber auch von der zu erwartenden Zinsentwicklung ab, wenn am Schluss eine befriedigende Rendite herausspringen soll.

Auch der finanzielle Spielraum des Anlegers und ein mögliches Sparziel können gewichtige Gründe für die eine oder andere Laufzeit sein. Grund genug, um die Optionen für Festgeld mit der Laufzeit von 12 Monaten unter die Lupe zu nehmen und zu schauen, unter welchen Umständen sie die richtige Wahl ist. Das Wissen um die Rahmenbedingungen einer Geldanlage ist der beste Ratgeber für eine Entscheidung.

Festgeld-Vergleichsrechner

Laufzeiten bei Festgeld

Die Banken bieten Festgeld mit Laufzeiten von einem Monat bis hin zu 10 Jahren oder sogar länger. Die Anlagedauer unter einem Jahr istallerdings seltener vertreten.

Weiterhin gilt, je länger der Anlagezeitraum, desto höher der Zins. Das heißt aber nicht, dass die längste Anlagedauer auch das beste Angebot ist. Sind die Zinsen allgemein niedrig, haben Angebote für den Zeitraum von 12 Monaten jetzt zwar einen schlechteren Zins, aber die kurze Anlagedauer bietet die Möglichkeit bei zukünftig steigenden Zinsen, insgesamt eine bessere Rendite durch eine baldige Wiederanlage zu erreichen. Die nötigen Informationen um die Marktlage einschätzen zu können, finden Leser immer aktuell auf dieser Seite.

Laufzeit und Verwendungszweck

Bevor ein Kunde sich für ein Festgeld Angebot der Banken entscheidet, sollte er sich darüber im Klaren sein, dass er das Ersparte innerhalb der Anlagedauer nicht für andere Zwecke benötigt, denn im Gegensatz zu Tagesgeld, ist das Geld innerhalb der Anlagedauer nicht verfügbar. Man sollte deshalb über genügend Reserven verfügen, um auch unerwartete Kosten abdecken zu können. Sehr wenige Anbieter gestatten es, das Ersparte während der Dauer des Vertrages abzuheben. Aber dann wird ein deutlich geringerer Zinssatz berechnet und das lässt die Rendite deutlich schrumpfen.

Bevor ein Kunde sich für ein Festgeld Angebot der Banken entscheidet, sollte er sich darüber im Klaren sein, dass er das Ersparte innerhalb der Anlagedauer nicht für andere Zwecke benötigt, denn im Gegensatz zu Tagesgeld, ist das Geld innerhalb der Anlagedauer nicht verfügbar. Man sollte deshalb über genügend Reserven verfügen, um auch unerwartete Kosten abdecken zu können. Sehr wenige Anbieter gestatten es, das Ersparte während der Dauer des Vertrages abzuheben. Aber dann wird ein deutlich geringerer Zinssatz berechnet und das lässt die Rendite deutlich schrumpfen.

Wer absehen kann, dass er sein Geld länger entbehren kann, hat den Vorteil einer höherer Rendite und Planungssicherheit. Zu welchen Teilen der Kunde Festgeld wählt, hängt von seiner Anlagestrategie ab.

Aktuelles Zinsniveau und prognostizierte Zinsentwicklung als Entscheidungskriterium

Betrachtet man die Zinsentwicklung auf dem Geldmarkt für private Anleger, dann bleibt festzuhalten, dass ein Jahr schon eine recht lange Zeit ist. Die Konditionen ändern sich in regelmäßigen Abständen und hängen von der Entwicklung des Leitzinses ab. Der Leitzins wird von der Europäischen Zentralbank monatlich festgelegt. Jede Veränderung beim Leitzins hat auch seine Wirkung auf die Angebote der Banken für Festgeld, die der Sparer deshalb nicht außer Acht lassen darf!

Ein Beispiel für allgemein niedrige Zinsen

Am 19.07.2013 herrscht ein allgemein niedriges Zinsniveau vor. Die Zinsen der Banken sind in den vorangegangenen Monaten beständig gefallen und der Leitzins verharrt auf einem Rekordtief. Für Tagesgeld bietet die Moneyou Bank den besten Zinssatz mit 1,55% p.a. an. Bei Festgeld liegt der beste Zinssatz für die Laufzeit von 12 Monaten bei 1,70% p.a. und für 10 Jahre auch nur bei rund 3,00 %. Die Inflation liegt zu diesem Zeitpunkt bei 1,80%. In den Monaten zuvor war sie deutlich geringer und ist jetzt so weit angestiegen, dass kaum noch eine Realrendite möglich ist.

Am 19.07.2013 herrscht ein allgemein niedriges Zinsniveau vor. Die Zinsen der Banken sind in den vorangegangenen Monaten beständig gefallen und der Leitzins verharrt auf einem Rekordtief. Für Tagesgeld bietet die Moneyou Bank den besten Zinssatz mit 1,55% p.a. an. Bei Festgeld liegt der beste Zinssatz für die Laufzeit von 12 Monaten bei 1,70% p.a. und für 10 Jahre auch nur bei rund 3,00 %. Die Inflation liegt zu diesem Zeitpunkt bei 1,80%. In den Monaten zuvor war sie deutlich geringer und ist jetzt so weit angestiegen, dass kaum noch eine Realrendite möglich ist.

Trotzdem würde kein Experte den Sparern jetzt Festgeld mit langen Laufzeiten empfehlen, weil die Zinsen allgemein niedrig sind. Es ist zwar zu diesem Zeitpunkt nicht zu erwarten, dass sie bald wieder steigen werden, aber auch die lockere Geldpolitik der EZB, die jetzt die Zinsen drückt, wird nicht ewig andauern und wer jetzt auf zu lange Laufzeiten setzt, sichert sich auf lange Zeit eine schlechte Rendite. Wer kürzer anlegt, kann schneller wieder neu anlegen, wenn die Zinsen steigen.

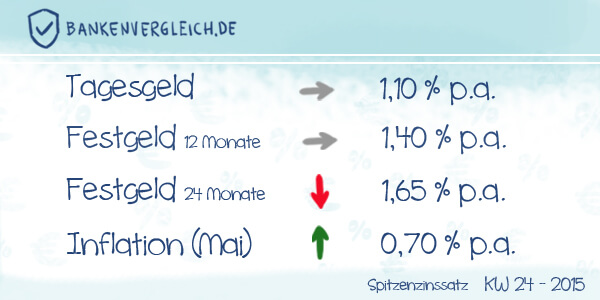

Update Juni 2016: Im Juni 2015 sind die Zinsen immer noch sehr niedrig und eine baldige Zinswende ist nicht in Sicht. Im Vergleich zum Juli 2013 haben die Zinsen noch einmal deutlich nachgegeben. Das betrifft sowohl Tagesgeld als auch Festgeld. Die Geldpolitik der EZB bleibt weiterhin expansiv und durch massive Anleihenkäufe durch die Zentralbank ist noch mehr Geld auf dem Markt. Weiterhin raten Experten bei Festgeld zu kürzeren Laufzeiten, um die niedrigen Zinsen nicht dauerhaft festzuschreiben.

Update Juni 2016: Im Juni 2015 sind die Zinsen immer noch sehr niedrig und eine baldige Zinswende ist nicht in Sicht. Im Vergleich zum Juli 2013 haben die Zinsen noch einmal deutlich nachgegeben. Das betrifft sowohl Tagesgeld als auch Festgeld. Die Geldpolitik der EZB bleibt weiterhin expansiv und durch massive Anleihenkäufe durch die Zentralbank ist noch mehr Geld auf dem Markt. Weiterhin raten Experten bei Festgeld zu kürzeren Laufzeiten, um die niedrigen Zinsen nicht dauerhaft festzuschreiben.

Ein Beispiel für allgemein hohe Zinsen

Sind die Zinsen allgemein hoch, ist Festgeld mit einer Laufzeit von 12 Monaten eine gute Wahl. Wenn sie im Verlauf der Laufzeit allgemein steigen, kann dank der relativ geringen Zeitspanne bald eine Wiederanlage getätigt werden und einer besseren Rendite steht nichts im Weg. Sollten die Zinsen fallen, hat der Kunde den Vorteil, dass er zumindest für ein Jahr den höheren Zinssatz für sich beanspruchen kann. Wer das Glück hat, am Ende einer Zeit mit hohen Zinsen, Geld für eine Wiederanlage zur Verfügung zu haben, hat die Möglichkeit einen Teil der Niedrigzinsphase zu überbrücken. Dieses Beispiel zeigt auch, dass man die Geldanlage in Festgeld und die erwirtschafteten Zinsgewinne über längere Zeit betrachten muss. Wer die Informationen nutzt und aktuelle Angebote wahrnimmt, hat unterm Strich eine gute Rendite. Wer nur in Zeiten guter Zinsen motiviert ist, sich zu kümmern und in schlechteren Zeiten den Kopf in den Sand steckt, wird weniger erwirtschaften, nicht zuletzt, weil er die wichtigen Signale auf dem Markt nicht im Blick hat.

Sind die Zinsen allgemein hoch, ist Festgeld mit einer Laufzeit von 12 Monaten eine gute Wahl. Wenn sie im Verlauf der Laufzeit allgemein steigen, kann dank der relativ geringen Zeitspanne bald eine Wiederanlage getätigt werden und einer besseren Rendite steht nichts im Weg. Sollten die Zinsen fallen, hat der Kunde den Vorteil, dass er zumindest für ein Jahr den höheren Zinssatz für sich beanspruchen kann. Wer das Glück hat, am Ende einer Zeit mit hohen Zinsen, Geld für eine Wiederanlage zur Verfügung zu haben, hat die Möglichkeit einen Teil der Niedrigzinsphase zu überbrücken. Dieses Beispiel zeigt auch, dass man die Geldanlage in Festgeld und die erwirtschafteten Zinsgewinne über längere Zeit betrachten muss. Wer die Informationen nutzt und aktuelle Angebote wahrnimmt, hat unterm Strich eine gute Rendite. Wer nur in Zeiten guter Zinsen motiviert ist, sich zu kümmern und in schlechteren Zeiten den Kopf in den Sand steckt, wird weniger erwirtschaften, nicht zuletzt, weil er die wichtigen Signale auf dem Markt nicht im Blick hat.

Infos zur Einlagensicherung

Die Einlagensicherung auf dem Festgeldkonto entspricht den Bedingungen beim Tagesgeldkonto. Bei Beträgen unter 100.000,- Euro kann der Sparer sich auf die gesetzliche Einlagensicherung verlassen. Bei höheren Beträgen ist es sinnvoll, das Geld auf mehrere Banken zu verteilen. Einige Banken bieten durch eine freiwillige Mitgliedschaft in einem der Sicherungsfonds eine höhere Sicherheit auf dem Festgeldkonto. Ob das der Fall ist, kann im Vergleichsrechner eingesehen werden.

Bildquelle

© OutStyle – Fotolia.com; © FreshPaint – Fotolia.com;