Überzeugende Kombiprodukte

Fest und flexibel – diese Sparprodukte können das!

Wer die Wahl hat, hat die Qual! Das betrifft den Sparer, wenn es um die Verfügbarkeit des Geldes während der Laufzeit der Geldanlage geht. Tagesgeld ist jederzeit verfügbar bietet aber geringere Zinsen. Festgeld bietet höhere Zinsen, ist aber erst am Ende der Laufzeit verfügbar. Es gibt einige Kombiprodukte auf dem Markt, die dieses Dilemma auflösen können!

Wer die Wahl hat, hat die Qual! Das betrifft den Sparer, wenn es um die Verfügbarkeit des Geldes während der Laufzeit der Geldanlage geht. Tagesgeld ist jederzeit verfügbar bietet aber geringere Zinsen. Festgeld bietet höhere Zinsen, ist aber erst am Ende der Laufzeit verfügbar. Es gibt einige Kombiprodukte auf dem Markt, die dieses Dilemma auflösen können!

Tagesgeld-Vergleichsrechner

Fest oder flexibel – Eine Fehlkalkulation frisst die Rendite

Viele Sparer haben für ihren Notgroschen ein Tagesgeldkonto eingerichtet. Innerhalb kürzester Zeit steht dem Sparer das Geld bei Bedarf zur Verfügung. Etwa wenn das Auto streikt oder die Waschmaschine den Keller flutet. Weil es für Festgeld höhere Zinsen gibt, ist die Versuchung groß, den Notgroschen möglichst gering zu halten und mehr Geld in Festgeld und höher verzinste Geldanlagen zu investieren. Wenn dann aber tatsächlich der unerwartete Notfall eintritt und nicht genug Geld auf dem Tagesgeldkonto zur Verfügung steht, ist auch der Vorteil der höher verzinsten Geldanlage schnell dahin.

In dieser Situation gibt es im besten Fall die Möglichkeit trotz fester Laufzeit sein Festgeldkonto plündern zu dürfen. Ob das möglich ist, liegt oft im Ermessen der Bank. Einen Anspruch gibt es nicht. Wenige Banken erlauben ihren Kunden die vorzeitige Verfügung über den Anlagebetrag. Dann muss der Kunde auf die gesamte Rendite verzichten. Ärgerlich, wenn die Anlage schon einige Zeit läuft. Wenn die Bank die Verfügung verweigert, bleibt die Möglichkeit sich Geld zu leihen. Selbst in Niedrigzinsphasen ist das nicht günstig! Sich zu verrechnen ist dann einfach nur ärgerlich! Besser wäre ein Produkt, dass beide Welten miteinander verbindet! Und das gibt es auch!

Kombiprodukte aus Festgeld und Tagesgeld bieten dem Sparer das beste aus zwei Welten.

Bessere Verfügbarkeit und gute Rendite

Fest oder und Flexibel – ein paar gute Beispiele

Einige Anbieter bieten Festgeldkonten an und erlauben ihren Kunden, dass sie über einen Teil des Geldes trotzdem flexibel (bessere Liquidität) verfügen können. Wir sprechen hier von Kombiprodukten aus Festgeld & Tagesgeld. Eine Abgrenzung ist nötig, denn auf dem Markt gibt es auch Kombiprodukte aus einem Depot und einem Tagesgeldkonto. Das sind Angebote für Depotwechsel. Neukunden erhalten hier für eine bestimmte Zeit einen höheren Zinssatz für Tagesgelder. Auch Kombiprodukte aus Tagesgeld und Investmentfonds sind zu finden. Die Abgrenzung ist nötig, denn sonst würden wir Äpfel mit Birnen vergleichen, denn bei Kombiprodukten aus Festgeld & Tagesgeld bleiben wir bei im Bereich der sicheren Geldanlagen und die Anlage unterliegt keinem Risiko.

Einige Anbieter bieten Festgeldkonten an und erlauben ihren Kunden, dass sie über einen Teil des Geldes trotzdem flexibel (bessere Liquidität) verfügen können. Wir sprechen hier von Kombiprodukten aus Festgeld & Tagesgeld. Eine Abgrenzung ist nötig, denn auf dem Markt gibt es auch Kombiprodukte aus einem Depot und einem Tagesgeldkonto. Das sind Angebote für Depotwechsel. Neukunden erhalten hier für eine bestimmte Zeit einen höheren Zinssatz für Tagesgelder. Auch Kombiprodukte aus Tagesgeld und Investmentfonds sind zu finden. Die Abgrenzung ist nötig, denn sonst würden wir Äpfel mit Birnen vergleichen, denn bei Kombiprodukten aus Festgeld & Tagesgeld bleiben wir bei im Bereich der sicheren Geldanlagen und die Anlage unterliegt keinem Risiko.

VTB – Duo

Die VTB Direktbank offeriert ihren Kunden mit dem VTB Duo ein solches Kombiprodukt. Auf 20% der Anlagesumme kann der Sparer jederzeit zurückgreifen. Wie bei den meisten Kombiprodukten stehen nicht so viele Laufzeiten zur Auswahl, wie für das Festgeldkonto. Hier können Laufzeiten von 12, 24 und 36 Monaten gewählt werden. Die VTB setzt die Mindestanlagesumme bei lediglich 500,- Euro fest und steht somit auch geringeren Anlagesummen durchaus offen gegenüber. Die Zinsen liegen beim VTB Duo immer nur wenige Prozentpunkte unterhalb des Zinssatzes für Festgelder der Bank.

pbb direkt – FestgeldPLUS

Auch bei pbb direkt kann der Sparer Geld für ein, zwei und drei Jahre anlegen, und während der Laufzeit über 20% der Anlagesumme verfügen. Die Mindestanlagesumme ist mit 5.000,- Euro angesetzt. Im Februar 2015 liegt der Zinssatz für das FestgeldPlus jeweils 15 Prozentpunkte unter dem Festgeldangebot. Flexibilität hat natürlich auch bei den Kombiprodukten seinen Preis!

Auch bei pbb direkt kann der Sparer Geld für ein, zwei und drei Jahre anlegen, und während der Laufzeit über 20% der Anlagesumme verfügen. Die Mindestanlagesumme ist mit 5.000,- Euro angesetzt. Im Februar 2015 liegt der Zinssatz für das FestgeldPlus jeweils 15 Prozentpunkte unter dem Festgeldangebot. Flexibilität hat natürlich auch bei den Kombiprodukten seinen Preis!

Das IKB Kombigeld

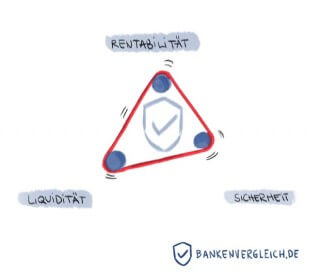

Mit dem Kombigeld der IKB kann der Kunde sogar über 50% der Anlagesumme während der Laufzeit verfügen. Ein Produktmerkmal, das seinesgleichen sucht! Die Mindestanlagesumme beträgt 5.000,- Euro. Möglich sind Laufzeiten ab einem Jahr bis hin zu 10 Jahren. Auch bei diesem Merkmal sticht das Angebot heraus, weil deutlich längere Laufzeiten, als die Marktüblichen drei Jahre möglich sind. Auch bei diesem Angebot sind die Zinsen um wenige Prozentpunkte geringer als auf dem Festgeldkonto. Ab der Laufzeit von vier Jahren vergrößert sich der Zinsunterschied zunehmend. Aber das ist ja nachvollziehbar. Flexibilität und Rendite stehen laut dem magischen Dreieck der Geldanlage ja in einem Spannungsverhältnis und dieser Umstand ist auch beim Kombigeld nicht außer Kraft gesetzt.

RaboSpar30 und RaboSpar90

Mit RaboSpar30 und RaboSpar90 geht die RaboDirekt einen leicht anderen Weg, als ihre Mitbewerber. Bei diesen Produkten erhalten Sparer einen Zinsaufschlag auf das Tagesgeld. Die Kunden können ihr Geld unbefristet auf dem Sparkonto deponieren. Die Zinsen sind bei diesem Produkt variabel, wie das bei Tagesgeldern üblich ist. Will ein Kunde auf das Geld zugreifen, teilt er das der Bank mit und erhält nach 30 beziehungsweise 90 Tagen sein Geld auf das Referenzkonto. Die Kunden sind in Bezug auf die Verfügbarkeit nur leicht eingeschränkt und erhalten dafür im Gegenzug leicht höhere Zinsen.

Fazit

Wer auf das Kombiprodukt setzt, muss geringere Zinsen als für das „normale“ Festgeld in Kauf nehmen. Deshalb ist das Kombiangebot nicht per se besser als die Vergleichsprodukte. Die Festgeld-Kombiprodukte erhalten auch Konkurrenz durch Tagesgelder mit einer längeren Zinsgarantie. Ein Vergleich der aktuellen Zinskonditionen ist natürlich Pflicht, da die Kombiprodukte eher eine Ausnahme auf dem deutschen Markt darstellen, und die Anbieter sich nicht immer zwangsläufig unter den aktuellen Top-Anbietern wiederfinden.

Wer auf das Kombiprodukt setzt, muss geringere Zinsen als für das „normale“ Festgeld in Kauf nehmen. Deshalb ist das Kombiangebot nicht per se besser als die Vergleichsprodukte. Die Festgeld-Kombiprodukte erhalten auch Konkurrenz durch Tagesgelder mit einer längeren Zinsgarantie. Ein Vergleich der aktuellen Zinskonditionen ist natürlich Pflicht, da die Kombiprodukte eher eine Ausnahme auf dem deutschen Markt darstellen, und die Anbieter sich nicht immer zwangsläufig unter den aktuellen Top-Anbietern wiederfinden.

Bildquelle:

© Thomas Jansa – Fotolia.com; © fotogestoeber- Fotolia.com